МСФО: "стандарт - нематериални активи". Признаване и оценка на нематериални активи съгласно МСФО и RAS Стандарт 38 нематериални активи концепция за нематериални активи

Повечето счетоводители, които се сблъскват с МСФО, са се сблъсквали повече от веднъж с трудности по отношение на признаването и оценяването на нематериални активи. Трудността е, че международният стандарт МСФО 38 „Нематериални активи“ (наричан по-нататък МСФО 38) се различава от PBU 14/2007, въпреки факта, че посоченият руски регулаторен документ е приет в изпълнение на Програмата за счетоводна реформа в съответствие с МСФО през 2007 г. Това води до признаване на нематериални активи в едно счетоводство и непризнаване в друго, което съответно изкривява финансовите отчети. Без значение как счетоводителят изготвя отчети по МСФО (използвайки трансформация или на базата на паралелно счетоводство), трябва да се обърне специално внимание на тази област.

Изповед

За признаване на обект като нематериален актив е необходимо обектът:

а) отговаря на определението за нематериален актив;

б) отговаря на критериите за признаване.

Определение за нематериални активи

МСС 38 дефинира нематериалните активи като разграничими непарични активи, които нямат физическа форма.

Основните характеристики на нематериалните активи, според британските стандарти, са:

- идентифицируемост;

- наличие на контрол от страна на предприятието;

- способност за генериране на бъдещи икономически ползи;

- липса на физическа годност.

Идентифицируемост

Нематериалният актив трябва да може да бъде идентифициран, за да се отдели от репутацията.

Репутацията е разликата между покупната цена на компанията и справедливата стойност на нейните разграничими нетни активи. Репутацията, генерирана вътрешно или възникваща в резултат на придобиване или бизнес комбинация, не трябва да се признава като нематериални активи.

Нематериален актив може да бъде отделен от репутацията, ако активът е разделим, както се вижда от способността на компанията да го продаде, прехвърли, отдаде под наем или замени за друг актив. А също и в случаите, когато произтича от договорно или друго правно основание, независимо дали съответните права могат да бъдат отделени от други права и задължения и от предприятието като цяло. Например лицензи за риболов, различни видове разрешителни и преференции, предоставени от държавата, не могат да бъдат прехвърляни от предприятие, освен в случаите на продажба на бизнеса като цяло, но в същото време, тъй като съответните права произтичат от разпоредбите на според закона, тези активи отговарят на изискванията за идентификация.

контрол

Предприятието контролира актив, ако има право на бъдещите икономически ползи, които са в основата му, и може да ограничи достъпа на трети страни до тези ползи. По правило възможността за контрол е свързана със съществуването на законни права, които могат да бъдат упражнени в съда. В същото време възможността за защита на правата в съда не е необходимо условие за контрол, тъй като компанията може да контролира икономическите ползи по някакъв друг начин.

Да предположим например, че една компания е произвела научно изследване, което се използва в производството на стоки. Въпреки че изобретението не е патентовано, то ще генерира приходи за компанията, която го е изобретила.

В много случаи контролът е „маркерът“, който ви позволява да разграничите нематериалните активи от нематериалните ресурси, като инвестиции в развитие и обучение на персонала, и най-вероятно ви позволява да подобрите представянето на компанията в бъдеще. Въпреки това, една компания обикновено не може да докаже, че има достатъчен контрол върху икономическите ползи, произтичащи от развитието на персонала. По същата причина списъци с клиенти, съставени от самата компания, пазарен дял, лоялност на клиентите и т.н. не се признават като нематериални активи, тъй като е малко вероятно компанията да може да контролира влиянието на външни фактори, като например поведението на персонала , реакцията на конкурентите и клиентите.

Бъдещи икономически ползи

Бъдещите икономически ползи, произтичащи от актива, могат да включват приходи от продажбата на стоки или услуги, спестявания на разходи или други ползи, произтичащи от използването на актива.

Липса на физическа подготовка

Липсата на физическа форма е необходимо, но не достатъчно условие за признаване на нематериален актив.

Да приемем, че един актив съчетава материални и нематериални елементи. Възниква въпросът как да осчетоводим такъв актив? От една страна, трябва да се вземе предвид в съответствие с МСФО 16 „Дълготрайни активи“, а от друга страна, в съответствие с МСФО 38 „Нематериални активи“. В този случай е необходимо да се вземе решение кой от тези елементи е по-важен за експлоатационните характеристики на съоръжението. Например, софтуер за компютърно управлявана машинна машина, която не може да работи без този конкретен софтуер, е неразделна част от тази машина и се отчита като част от актив. Същото важи и за операционната система на компютъра.

Ако софтуерът не е неразделна част от съответния хардуер, той се отчита като нематериален актив.

Критерии за признаване на нематериални активи

Критериите за признаване на нематериални активи са:

- вероятността от бъдещи икономически ползи, свързани с актива;

- способността за надеждна оценка на стойността на даден актив.

Предприятието трябва да оцени вероятността от постъпване на бъдещи икономически ползи въз основа на най-добрата оценка на ръководството за икономическите условия, които ще съществуват през полезния живот на нематериалния актив.

Обикновено способността за надеждно измерване на нематериален актив не е трудна, ако активът е придобит от компания (като индивидуален актив или като част от бизнес комбинация). Стандартът установява допълнителни критерии за оценка на стойността на вътрешно генерирани нематериални активи.

Признаване на нематериални активи съгласно PBU 14/2007. Сравнителен анализ на PBU 14/2007 и МСФО 38

За да се признае даден обект като нематериален актив в съответствие с PBU 14/2007, трябва едновременно да бъдат изпълнени следните условия:

- липса на материално-материална (физическа) структура. Важно е, но не е задължително, съгласно МСФО 38;

- възможността за идентифициране (отделяне, отделяне) от организацията от друга собственост.

Трябва да се отбележи, че в руското счетоводство бизнес репутацията (добрата воля) трябва да се вземе предвид като нематериални активи. Съгласно МСФО условието за идентификация е пряко свързано с разграничаването на актив от репутация, която не е свързана с нематериални активи;

В табл 1 са изброени активите на дружеството, които могат да бъдат класифицирани като нематериални активи съгласно РСБУ и МСФО.

|

RAS (PBU 14/2007) |

МСФО 38 |

|

Обекти на интелектуална собственост (изключително право върху резултатите от интелектуалната дейност) |

Търговски марки |

|

Изключителното право на притежателя на патент върху изобретение, промишлен дизайн, полезен модел |

Търговски марки |

|

Софтуер |

|

|

Изключителното право на собственика върху търговска марка и марка за услуги, наименование за произход на стоки |

Лицензи и франчайзи |

|

Изключителното право на притежателя на патента върху селекционните постижения | |

|

Бизнес репутация |

Рецепти, формули, проекти и оформления |

|

Организационни разходи, свързани с образуването на юридическо лице, признати в съответствие с учредителните документи като част от приноса на участниците (учредителите) в уставния капитал на организацията |

Незавършени нематериални активи |

Моля, имайте предвид, че в съответствие с гражданското право изключително право (интелектуална собственост) върху резултатите от интелектуалната дейност възниква само в случаите, предвидени от Гражданския кодекс на Руската федерация и други закони.

Списъкът със съответните закони е ограничен и включва:

– Закон на Руската федерация от 23 септември 1992 г. № 3523-I „За правната защита на програми за електронни компютри и бази данни“;

– Закон на Руската федерация от 23 септември 1992 г. № 3520-I „За търговските марки, марките за услуги и наименованията за произход на стоките“;

– Закон на Руската федерация от 23 септември 1992 г. № 3526-I „За правната защита на топологиите на интегралните схеми“.

Ако полученият интелектуален резултат или друг нематериален ресурс, с който дружеството разполага, не е обект на правна закрила в съответствие с тези закони, не може да се каже, че съществуват изключителни права върху резултатите от интелектуалната дейност. От гледна точка на отчетността, изготвена в съответствие с RAS, това води до невъзможност за признаване като нематериални активи на редица обекти, признати като нематериални активи в съответствие с МСФО. Такива обекти включват по-специално лицензи за излъчване, права за кацане на летището, квоти за внос, интернет сайтове (ако не се считат за бази данни), права за достъп до ограничени ресурси и др.

Според RAS организационните разходи се вземат предвид като част от нематериалните активи, т.е. разходи, свързани с образуването на юридическо лице, признати в съответствие с учредителните документи като част от приноса на участниците в уставния (дялов) капитал на организацията. МСС 38 приема, че правните и секретарските разходи, направени при учредяването на юридическо лице, се признават в отчета за доходите, когато са направени.

Важен момент е, че щом един нематериален актив не отговаря на определението за нематериален актив (идентифицируемост, контрол, бъдещи икономически ползи), той трябва да бъде признат като разход, когато е възникнал.

Съгласно PBU 14/2007, подобно на МСФО 38, нематериалните активи не включват интелектуалните и бизнес качества на персонала на организацията, тяхната квалификация и способност за работа, тъй като те са неотделими от своите носители и не могат да се използват без тях.

Разликите в признаването на нематериални активи според МСФО и РСБУ са дадени в табл. 2.

|

Счетоводни обекти |

Класификация на счетоводните обекти съгл |

|

|

PBU 14/2007 |

МСФО 38 |

|

|

Изключено от обхвата на IAS 38 и предмет на IFRS 3 |

||

|

Търговски марки, марки |

Могат да се вземат предвид като част от нематериалните активи, с изключение на тези, създадени от самата компания |

|

|

Лицензи |

Не се отнася за нематериални активи |

Може да се вземе предвид като част от нематериални активи |

|

Организационни разходи при учредяване на юридически лица |

Не се отнася за нематериални активи |

|

Степен

Първоначална оценка на нематериални активи съгласно МСФО 38

Първоначално нематериалните активи се оценяват по действителна себестойност. МСФО 38 установява подходи за определяне на действителната себестойност в зависимост от метода на придобиване на нематериалния актив.

Стандартът обхваща следните методи за придобиване:

а) отделна покупка;

б) придобиване в процес на бизнес комбинация;

в) придобиване чрез държавна субсидия;

г) създаване на нематериални активи.

Отделна покупка

Историческата цена на нематериален актив включва:

- покупна цена;

– вносни мита;

– невъзстановими данъци, включени в покупната цена;

– заплащане на правни услуги;

– разходи, пряко свързани с подготовката на актива за предназначението му;

– удръжки като отстъпки и възстановяване на надплатени суми.

Разходите вече не се признават в себестойността на даден актив, когато активът бъде приведен до състояние, необходимо за използването му в съответствие с плановете на ръководството. По-специално, балансовата стойност на даден актив не включва разходите, направени от момента, в който активът е готов за употреба до началото на действителната му употреба, както и първоначалните оперативни загуби, понесени поради временна липса на търсене на продукта.

Пример 1

Компанията Soft придоби правата върху софтуерния продукт от компанията Micro за $18 хил. Разходите за регистрация на придобитите права възлизат на $1 хил., $0,5 хил. бяха платени на юридическата компания "Адвокат" за изготвяне на договор за цесия. На всеки 6 месеца Софт заплаща такса за поддържане на регистрацията на правата в размер на $150. Действителното използване на софтуерния продукт започна 14 месеца след първоначалната регистрация, като към този момент бяха платени $300 за поддържане на регистрацията.

Себестойността на нематериален актив ще включва следните разходи:

– цената на правата е $18 хиляди;

– първоначални разходи за регистрация в размер на $1 хил.;

– съдебни разноски в размер на $500 хил.

Разходите за поддръжка на регистрацията не са включени в действителните разходи, тъй като не са необходими за привеждане на актива в състоянието, необходимо за започване на използването му.

Придобиване като част от бизнес комбинация

Ако нематериален актив е придобит в бизнес комбинация, себестойността на нематериалния актив се определя като неговата справедлива стойност към датата на придобиване. В бизнес комбинация онези активи, които не са били признати в придобитата компания, могат да бъдат признати като нематериални активи, ако:

– активът отговаря на критериите за признаване;

– справедливата стойност на нематериалния актив може да бъде надеждно оценена.

Ако справедливата стойност на даден актив не може да бъде оценена, активът не се признава отделно, а се включва в репутацията.

Например, най-надеждната оценка на справедливата стойност на нематериални активи се предоставя от котирани цени на активен пазар. Когато няма активен пазар за нематериален актив, справедливата стойност на нематериалния актив се определя като сумата, която предприятието би платило за актива към датата на придобиване в сделка между несвързани лица между информирани, желаещи страни въз основа на най-добрата информация на разположение.

Когато се оценява справедливата стойност на нематериален актив, могат също да се използват различни косвени техники за оценка, ако те отразяват текущите операции и практики в индустрията, към която се отнася нематериалният актив. При оценка на справедливата стойност на нематериални активи, придобити при бизнес комбинация, могат да се използват данни от независими оценители, но в същото време трябва да се има предвид, че наличието на оценка от независим оценител само по себе си не е основание за отделното признаване на нематериален актив, ако критериите за неговото признаване, установени от стандарта, не са изпълнени.

Закупуване чрез държавна субсидия

Примери за ситуации, в които даден актив може да бъде придобит чрез безвъзмездни средства от правителството, включват безвъзмездни права за кацане на летището, лицензи за излъчване, лицензи за внос и права за достъп до оскъдни ресурси, предоставени от правителството. В този случай предприятието, съгласно основното счетоводно третиране на правителствени безвъзмездни средства, може да признае нематериалния актив по справедлива стойност, като същевременно признава безвъзмездните средства, или, в съответствие с алтернативното счетоводно третиране, да признае нематериалния актив по неговата номинална стойност. В последния случай себестойността на нематериалния актив също ще включва всички разходи, пряко свързани с подготовката на актива за предназначението му.

Размяна на активи

Когато нематериален актив се получава в замяна на друг непаричен актив, себестойността на нематериалния актив се оценява по справедливата стойност на дадения актив, освен ако справедливата стойност на получения актив не е по-очевидна. Когато справедливата стойност не може да бъде надеждно определена, действителната себестойност на нематериалния актив се оценява въз основа на балансовата стойност на прехвърления актив.

Създаване на нематериални активи

В някои случаи се извършват разходи за получаване на бъдещи икономически ползи, но това не води до създаване на нематериален актив, който отговаря на критериите за признаване, посочени в IAS 38.

Такива разходи могат да се считат за вътрешно генерирана репутация. Репутацията, генерирана вътрешно, не се признава като актив.

Понякога може да бъде трудно да се оцени дали вътрешно създаден актив отговаря на критериите за признаване на нематериален актив. Често е трудно да се определи:

– дали има нематериален актив, който ще създаде бъдещи икономически ползи и в кой момент се е появил;

– себестойността на нематериален актив.

За да се установи моментът, в който вътрешно генериран нематериален актив може да бъде признат във финансовите отчети, процесът на създаване на нематериален актив е разделен на два етапа.

1. Изследователски етап

Под изследваниясе отнася до оригинални и научни изследвания, предприети с цел получаване на нови научни или технически знания. По-специално, изследванията включват дейности, насочени към получаване на нови знания, търсене, оценка и окончателен избор на приложения на резултати от изследвания или други знания, търсене на алтернативни материали, устройства, продукти, процеси, системи, услуги и др.

Разходите, направени на етапа на проучването, не се капитализират (не се включват в себестойността на бъдещи нематериални активи), а се признават като разходи за периода, в който са направени, тъй като на етапа на проучване компанията не може да демонстрира увереност в получаването на бъдещи икономически ползи .

2. Етап на развитие

Под разработкиразбира приложението на резултатите от изследванията. Обикновено фазата на разработка е по-напреднала от фазата на проучване и в някои случаи компанията може да докаже, че активът ще генерира вероятни икономически ползи.

Въпреки това, за да признае нематериален актив на етапа на разработване, компанията трябва да демонстрира (вижте диаграмата по-долу):

а) техническата осъществимост на завършването на нематериалния актив;

б) вашето намерение да завършите нематериалния актив и да го използвате или продадете;

в) способността му да използва или продаде актива;

г) как нематериалният актив ще създаде вероятни бъдещи икономически ползи;

д) наличието на достатъчно технически, финансови или други ресурси за завършване на разработката и за използване или продажба на нематериалния актив;

е) способността за надеждна оценка на разходите, свързани с нематериален актив по време на неговото разработване.

От момента, в който всички горепосочени условия започнат да се изпълняват, разходите, свързани със създаването на актива, се капитализират. В този случай направените преди това разходи, свързани със създаването на актива и признати в отчета за доходите, не подлежат на възстановяване и включване в стойността на нематериалния актив.

Себестойността на независимо създадени нематериални активи, започвайки от момента на признаване на актива, ще включва всички разходи, необходими за създаването на актива и подготовката му за предназначението му, които включват следните разходи:

– за материали и услуги;

– заплати на служителите;

– за регистрация на юридически права;

– амортизация на патенти и лицензи, използвани за създаване на актив.

Разпределение на разходите при създаване на нематериални активи

Пример 2

През януари 2008 г. Софт започна проучване за разработването на технология за радиационно почистване на зърно. През юни 2008 г. компанията започна разработването на прототип на радиационна инсталация. Според маркетинговия отдел, съответните устройства ще бъдат търсени на пазара веднага след началото на серийната експлоатация. Разходите, необходими за изпълнение на проекта в съответствие с бизнес плана, ще бъдат финансирани чрез банков заем, чието отпускане е договорено с банката. Разходите, направени от януари до май 2008 г., възлизат на 5000 хиляди долара, от юни до декември 2008 г. - 7000 хиляди долара.

В съответствие с МСФО 38, Софт може да започне да капитализира разходите за създаване на нематериален актив от юни 2008 г. По този начин неговата стойност към 31 декември 2008 г. ще бъде $7,000 хиляди.

В някои случаи един проект може да се състои само от една или друга фаза. В този случай ще се приложи счетоводната процедура за съответната фаза. Ако предприятието не е в състояние да отдели фазата на проучване от фазата на разработка, когато създава нематериален актив, разходите за създаване на актива се отчитат, сякаш са направени изцяло по време на фазата на проучване.

Първоначална оценка на нематериалните активи съгласно PBU 14/2007

Първоначално нематериалните активи се приемат за счетоводно отчитане по тяхната историческа цена. PBU 14/2007 установява различни подходи за определяне на първоначалната цена на нематериалните активи в зависимост от метода на придобиване на нематериалния актив.

Регламентът разглежда следните методи за придобиване на нематериални активи:

а) Придобиване на нематериални активи срещу заплащане.

б) Получаване на нематериални активи по договор за дарение.

в) Получаване на нематериални активи като вноска в уставния (дялов) капитал.

г) Получаване на нематериални активи по споразумение, предвиждащо изпълнение на задължение в непарични средства.

д) Нематериални активи, създадени в рамките на компанията.

Придобиване на нематериални активи срещу възнаграждение

Първоначалната стойност на нематериални активи, придобити срещу заплащане, се разбира като сбор от всички действителни разходи, свързани с това придобиване, с изключение на ДДС и други възстановими данъци. При закупуване на нематериални активи първоначалната им цена се определя в размер на действителните разходи, например:

– суми, изплатени в съответствие с договора за преотстъпване (придобиване) на права на носителя на авторското право (продавача);

– суми, изплатени на организации за информационни и консултантски услуги, свързани с придобиване на нематериални активи;

– регистрационни такси (невъзстановими данъци, такси на посреднически организации и др.);

– мита, патентни такси и други подобни плащания, извършени във връзка с преотстъпването (придобиването) на изключителните права на притежателя на авторското право;

– други разходи, пряко свързани с придобиването на нематериални активи.

Разходите по получени заеми и кредити не са разходи за придобиване или създаване на нематериални активи, освен в случаите, когато активът, чиято действителна (първоначална) цена се формира, е класифициран като инвестиционен актив.

Всички горепосочени разходи, съгласно МСФО 38, също се включват в действителната себестойност на нематериалните активи, с изключение на разходите по заеми. Ако периодът на плащане за нематериален актив надвишава нормалните условия на заема, тогава действителните разходи за придобиване на актива се считат за равни на неговата цена в случай на еднократно плащане. Разликата между тази сума и общите плащания се признава като лихвен разход за срока на заема, освен ако не се капитализира в съответствие с МСС 23 Разходи по заеми.

Регламентът също така изрично определя разходите, които не трябва да се включват в първоначалната цена на нематериалните активи. Това са общи бизнес и подобни разходи (освен когато са пряко свързани с придобиването на активи), които отговарят на стандарта.

Пример 3

Цената на софтуера е $500 хиляди за еднократно плащане или $900 хиляди, ако се плаща на вноски за две години. Независимо от избрания метод на плащане, балансовата стойност на нематериалния актив ще бъде равна на $500 хиляди според МСФО 38 и $900 хиляди според PBU 14/2007. Ако компанията избере втория метод на плащане, сумата от $400 хиляди ще бъде взета предвид като лихва като част от разходите на компанията, които ще бъдат показани в отчета за доходите по МСФО.

PBU 14/2007 признава бизнес репутацията като нематериален актив. Стойността му се определя като разлика между покупната и отчетната стойност. Репутацията (бизнес репутация) по международните стандарти не е нематериален актив. Той може да бъде отделен актив в баланса само в случаите, когато дружеството е придобито или в бизнес комбинация. Този актив се оценява като разликата между покупната цена и справедливата стойност на активите.

Получаване на нематериални активи по договор за дарение

Първоначалната цена на нематериалните активи, получени от организация по договор за подарък (безплатно), се определя въз основа на тяхната пазарна стойност към датата на приемане за счетоводство.

МСФО 38 обсъжда метода за получаване на нематериални активи безплатно чрез държавна безвъзмездна помощ. Той предлага нематериалните активи да се оценяват по два начина: по справедлива стойност с едновременно признаване на субсидия или по номинална стойност. Международният стандарт не разкрива случая, когато донорът е друга компания.

Получаване на нематериални активи за сметка на вноска в уставния (дялов) капитал

Нематериалните активи могат да бъдат внесени от учредителите (участниците) като вноска в уставния (дялов) капитал на организацията. Първоначалната цена на такива нематериални активи е тяхната парична стойност, договорена от учредителите (участниците) на организацията. МСС 38 не разглежда тази опция и следователно не забранява нейното използване. Не бива обаче да забравяме, че внесените нематериални активи трябва да се оценяват по справедлива стойност.

Получаване на нематериални активи по споразумение, предвиждащо изпълнение на задължение в непарични средства

Нематериалните активи могат да бъдат придобити и по силата на споразумение, предвиждащо плащане в натура (по-специално по споразумение за обмен). В съответствие с PBU 14/2007 първоначалната стойност на такива нематериални активи е стойността на прехвърления имот. Тази цена се установява въз основа на цената, на която организацията при сравними обстоятелства обикновено определя себестойността на подобни стоки (ценности).

Първоначалната стойност на нематериалните активи, получени по договори, предвиждащи изпълнение на задължения в непарични средства, е равна на стойността на имуществото, което е прехвърлено в замяна. И цената на това имущество съответства на цената, на която при сравними обстоятелства организацията определя цената на подобни стоки (ценности).

Ако тази цена не може да бъде установена, тогава стойността на получените нематериални активи се определя въз основа на цената, на която обикновено се закупуват подобни нематериални активи.

Разликата между стойността на получените нематериални активи и стойността на прехвърлените активи се отразява като неоперативни приходи или разходи.

Ако е имало допълнително плащане по време на размяната и справедливата стойност на нематериалния актив не може да бъде определена (съгласно МСФО 38), тогава стойността на нематериалния актив се коригира до сумата на платените пари или парични еквиваленти.

Пример 4

Можете да обмените $100 000 в брой и дълготраен актив с балансова стойност $200 000 за търговска марка. Ако дадена търговска марка не може да бъде оценена по справедлива стойност, цената й се счита за 300 хиляди долара.

Ако дружеството признае загуба при приключване на сделката, загуба от обезценка се признава за прехвърления актив и балансовата стойност след обезценката се приписва на новия актив; ако е печалба, тогава балансовата стойност на нематериалния актив се включва в преоценъчния резерв и не се признава като печалба в отчета за доходите.

Пример 5

Компанията Soft е собственик на софтуера, чиято балансова стойност е 50 хиляди долара. Soft го обменя за франчайз на Micro с пазарна стойност от 75 хиляди долара балансовата стойност на получения франчайз с $25 хил. и го кредитирайте в преоценъчния резерв (такъв доход не се признава като печалба в отчета за доходите, както трябва да се направи в руското счетоводство):

Dt"NMA" (франчайзинг) - 25 хиляди долара.

CT„Резерв от преоценка“ (капитал) - 25 хиляди долара.

В счетоводството на Micro е необходимо да се отрази намаление на балансовата стойност на получения софтуер с $25 хиляди и да се начисли в отчета за доходите (неоперативни разходи):

Dt„Загуба от обезценка“ (ILU) – $25 хиляди.

CT"NMA" (софтуер) - $25 хиляди.

В руското счетоводство няма сметка, на която да съответства сметката „Загуба от обезценка“, което усложнява изготвянето на финансови отчети както чрез трансформиране на финансови отчети, изготвени съгласно руските стандарти, така и при поддържане на паралелно счетоводство (руско и международно). Сметка „Преоценъчен резерв“ съответства на сметка 83 „Допълнителен капитал“, но процедурата за нейното счетоводно отчитане се различава според МСФО и РСБУ.

NMA създаден в рамките на компанията

Нематериален актив, създаден вътрешно, се счита за създаден, ако:

- изключителното право върху резултатите от интелектуалната дейност, получени при изпълнение на служебни задължения или по конкретно задание на работодателя, принадлежи на организацията работодател;

– изключителното право върху резултатите от интелектуалната дейност, получени от автора (авторите) по споразумение с клиент, който не е работодател, принадлежи на организацията на клиента;

– на името на организацията се издава удостоверение за търговска марка или за право на използване на наименованието за произход на продукт.

Първоначалната цена на вътрешно създаден нематериален актив се определя като сумата от действителните разходи за неговото създаване, производство (изразходвани материални ресурси, заплати, услуги на организации на трети страни по споразумения с контрагенти (съизпълнители), патентни такси, свързани с получаването патенти, сертификати и др.), с изключение на данък върху добавената стойност и други възстановими данъци (с изключение на случаите, предвидени от законодателството на Руската федерация).

Съгласно МСФО 38, първата стъпка е да се определи дали вътрешно генериран нематериален актив отговаря на критериите за признаване. След признаване на нематериален актив, компанията разделя процеса на създаване на актива на два етапа:

– етап на изследване;

– етап на развитие.

Цената на нематериалните активи, създадени вътрешно, включва разходи, които са влезли в етап на развитие, и разходи, които не са били признати в предишни периоди в отчета за доходите - това е значителна разлика между руското и международното счетоводство за нематериални активи.

Според руския стандарт всички разходи за научноизследователска и развойна дейност, в случай на положителен резултат и документирани резултати от научноизследователска и развойна дейност, се включват в първоначалната стойност на създадения нематериален актив.

Пример 6

Компанията разработва нова производствена технология, която ще намали производствените разходи. През 2006 г. (12 месеца) месечните разходи, свързани с това развитие, възлизат на 50 хиляди рубли. От 1 януари 2007 г. производствената технология започва да отговаря на критериите за признаване на нематериални активи (съгласно МСФО 38). През 2007 г. се проведе процесът на финализиране на новата технология и подготовката й за използване, разходите за която възлизат на 450 хиляди рубли. В края на 2007 г. нематериалният актив е документиран.

Счетоводство съгласно МСФО 38:

Dt„Разходи за създаване на нематериални активи“ (OPU) - 600 хиляди рубли.

CT„Заплати, задължения за закупуване на необходими материали или услуги и др.“ - 600 хиляди рубли.

2007 (450 хиляди рубли)

Dt"NMA" (технология на производство) - 450 хиляди рубли.

CT„Заплати, задължения за закупуване на необходимите материали или услуги и др.“ - 450 хиляди рубли.

Счетоводство по RAS:

2006 (50 хиляди рубли х 12 месеца = 600 хиляди рубли)

Dt 08-8 „Извършване на научноизследователска и развойна дейност“ - 600 хиляди рубли.

CT 70, 60, 69, 10, 02 „Заплати, задължения за закупуване на необходимите материали или услуги и др.“ - 600 хиляди рубли.

2007 (450 хиляди рубли)

Dt 08-8 „Извършване на научноизследователска и развойна дейност“ - 450 хиляди рубли.

CT 70, 60, 69, 10, 02 „Плащане, задължения за закупуване на необходимите материали или услуги и др.“ - 450 хиляди рубли.

Dt 04 “NMA” - 1050 хиляди рубли.

CT 08-8 „Извършване на научноизследователска и развойна дейност“ - 1050 хиляди рубли.

1 Правилник за счетоводство „Отчитане на нематериални активи“ (PBU 14/2007), одобрен със заповед на Министерството на финансите на Руската федерация, замени PBU 14/2000.

2 Вижте МСФО 3 Бизнес комбинации.

3 МСФО 38 Нематериални активи не се прилага за активи, които са класифицирани като нематериални активи, държани за продажба в обичайния ход на дейността, които се отчитат в съответствие с МСФО 2 Материални запаси, МСФО 11 Договори за строителство. МСФО не посочва конкретен брой месеци на използване на нематериални активи.

4 чл. 138 от Гражданския кодекс на Руската федерация.

5 Вижте МСС 20 Счетоводно отчитане на държавни дарения и оповестяване на правителствена помощ.

Как компаниите прилагат на практика международните стандарти?

Добрите счетоводни стандарти не означават непременно, че финансовите отчети на компанията ще ги следват във всеки аспект на отчитане и оповестяване. За съжаление степента на съответствие със задължителните изисквания за оповестяване не винаги е еднаква. Дали и до каква степен тези изисквания са изпълнени е интересен въпрос за изследване. И такива проучвания бяха проведени.

Тази статия се основава на доклад на ACCA по тази тема. Докладът е публикуван на английски език, публична връзка към него е достъпна на: https://www.stir.ac.uk/research/hub/publication/14929. Заглавие на доклада: Прилагане в световен мащаб на МСФО 3, МСС 38 и МСС 36, свързани оповестявания и определящи фактори за несъответствие.

Този доклад разглежда прилагането на три стандарта МСФО 3, МСФО 38 и МСФО 36 в счетоводните практики на европейски страни и някои други страни, които са приели международни счетоводни стандарти или декларират значително сближаване на националните стандарти и МСФО. Това проучване на ACCA имаше за цел да анализира дали МСФО се прилагат последователно в страните и дали е постигната ефективна сравнимост на отчетите. Самият доклад е доста дълъг, затова засега ще се съсредоточа върху изводите относно прилагането на МСФО 38 „Нематериални активи“. Разбира се, самият доклад съдържа много повече статистическа информация от тази статия.

Кои компании от кои държави са избрани за проучването?

Проучването трябваше да избере компании от държави с различни институционални и регулаторни режими, както развити, така и нововъзникващи фондови пазари.

Процесът на подбор на фирми за проучването премина на три етапа. Първо бяха идентифицирани най-големите регистрирани компании в 23 страни. За европейските страни е използван европейският индекс S&P 350, който включва най-големите компании от ЕС, които са най-отблизо проследени и анализирани. В допълнение към компаниите, присъстващи в индекса S&P 350, към извадката бяха добавени избрани европейски компании, включени в националните индекси с голяма капитализация.

Най-големите неевропейски компании бяха идентифицирани въз основа на тяхната пазарна стойност и присъствие в националните фондови индекси. Извадката включва най-големите компании от индекса ASFA (Австралия), индекса IBRX 50 (Бразилия), индекса Shanghai SSE 50 (Китай), индекса Hang Seng (Хонг Конг), индекса FTSE Bursa Malaysia KLCI (Малайзия), индекса NZX 15 ( Нова Зеландия) и FTSE/JSE RAFI 40 (Южна Африка).

Така може да се каже, че всички избрани компании са сини чипове в съответните си географски области. Приблизително 17% от извадката се състои от британски компании (91), 8% френски (45) и 7% австралийски компании (38). Тежестта на другите държави е много по-малка.

В резултат на това бяха избрани компании от следните 23 държави (брой компании в скоби): Австралия (38), Австрия (15), Белгия (11), Бразилия (25), Китай (9), Дания (13), Финландия (21), Франция (45), Германия (29), Гърция (9), Хонг Конг (24), Ирландия (18), Италия (20), Малайзия (19), Холандия (17), Нова Зеландия (11) ), Норвегия (17), Португалия (17), Южна Африка (21), Испания (25), Швеция (21), Швейцария (28) и Обединеното кралство (91). Общо фирмите са 544, повече от половината от които са европейски (397 или 73%).

Анализирана е отчетността за 2010г. Всички компании представляваха различни сектори на икономиката, но нито една от тях не принадлежеше към финансовия сектор (отчетността на банки, застрахователни компании, инвестиционни фондове и др. не беше взета предвид)

Приложение на МСФО 38 в счетоводната практика

От общия брой фирми (544), включени в изследването 517 компанииимат поне един вид нематериален актив в отчета за финансовото състояние (без репутация). За отбелязване е, че 491 от 517 компании, които имат поне един нематериален актив, са признали репутация, произтичаща от придобивания в годината на проучването и/или от придобивания в по-ранни периоди. Очаквано се оказа, че значителни количества нематериални активи (с изключение на репутация) се признават в резултат на фирмени комбинации (сливания, придобивания). Като цяло значителна част от нетекущите активи на компаниите се състоят от нематериални активи. На фиг. Фигура 1 показва процентния дял на нематериалните активи и репутацията за различните сектори на икономиката.

Ориз. 1. Дял на нематериалните активи и репутацията в общите активи

Проучването използва класификация на компаниите по отрасли въз основа на Industry Classification Benchmark (ICB) (вижте Wikipedia за подробности). Например, под името „производство на материали“ (английският термин „основни материали“) химическата промишленост, минното дело (например въглища, диаманти, злато), производството на метали (например стомана, алуминий) и дървообработването индустрията се комбинират.

Проучването установи, че в повечето индустрии репутацията като процент от общите активи е по-голяма от процента на други нематериални активи. Процентът на репутацията в активите на компанията варира от 6% (нефт и газ) до 26,8% (технологични компании), докато другите нематериални активи варират от 4% (производство на материали) до 14,1% (технологични компании) от активите със стойност.

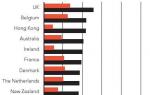

Ориз. 2. Съотношение на репутация и други нематериални активи в общите активи по държави(диаграмата може да бъде увеличена, като щракнете върху нея)

Ако погледнете фиг. 2, преобладаването на репутацията над нематериалните активи е ясно видимо за почти всички страни, с изключение на Италия, Португалия, Испания, Малайзия, Гърция и Китай. Репутацията като процент от общите активи варира от 0,63% (в Китай) до почти 26% (в Обединеното кралство), а останалите нематериални активи (с изключение на репутацията) варират от 1,63% до 13,51% от общите активи (отново в Китай и Обединеното кралство съответно).

Ако погледнете фиг. 2, преобладаването на репутацията над нематериалните активи е ясно видимо за почти всички страни, с изключение на Италия, Португалия, Испания, Малайзия, Гърция и Китай. Репутацията като процент от общите активи варира от 0,63% (в Китай) до почти 26% (в Обединеното кралство), а останалите нематериални активи (с изключение на репутацията) варират от 1,63% до 13,51% от общите активи (отново в Китай и Обединеното кралство съответно).

По този начин нематериалните активи са сред най-значимите видове активи в голям брой компании на основните фондови пазари в света. Статистиката показва, че в Обединеното кралство, Белгия, Хонг Конг, Франция, Дания, Холандия и Австралия до 39% от общите активи на компаниите са под формата на нематериални активи (включително репутация). Компаниите в Малайзия, Гърция и Китай инвестират най-малко в нематериални активи (т.е. по-малко от 11% от общите активи, включително репутация). Или други компании купуват най-малко, защото голяма част от нематериалните активи се признават именно при придобиването на други компании.

Интересно е да се види кои класове нематериални активи преобладават във финансовите отчети на компаниите, изготвени по МСФО (фиг. 3). Лявата диаграма показва броя на компаниите, които имат различни класове нематериални активи в отчета за финансовото състояние. Проучването установи, че „други нематериални активи“ представляват отделен клас нематериални активи в отчета за финансовото състояние в 453 от 517 компании (т.е. 87,6%). Сред останалите нематериални активи компаниите отразяват най-често софтуер и търговски марки (което е очаквано), а най-рядко – списъци с клиенти. Дясната диаграма показва процентния дял на различните класове нематериални активи в общите активи. Класът „други нематериални активи” представлява средно 5,28% от общата стойност на активите на дружеството, което е повече от останалите класове нематериални активи. Дори марките и търговските марки, правата и лицензите са малко по-ниски по стойност от „други нематериални активи“.

Ориз. 3. Различни класове нематериални активи: честота на възникване и стойност като процент от общите активи

Съответствие с изискванията за оповестяване при отчитането по МСФО

МСС 38 изисква компаниите да предоставят информация за нематериални активи в обяснителната бележка (оповестяване). В съответствие с параграф 118 от МСС 38 от предприятията се изисква да оповестяват следната информация за всеки клас нематериални активи, като правят разграничение между вътрешно генерирани нематериални активи и други (придобити) нематериални активи:

- (a) дали полезният живот е неопределен или ограничен и, ако е ограничен, какви са полезните животи на нематериалните активи,

- б) методите на амортизация, използвани за нематериални активи с ограничен полезен живот;

- в) брутната балансова стойност и натрупаната амортизация (заедно с всички натрупани загуби от обезценка) в началото и в края на периода;

- (г) позиция(и) в отчета за приходите и разходите, която включва амортизация на нематериални активи, и

- д) равнение на балансовите стойности в началото и в края на отчетния период.

Проучването показа, че 269 от 517 компании имат вътрешно създадени нематериални активи, 503 компании отчитат придобити нематериални активи. Не всички от тях направиха оповестяванията, изисквани от стандарта.

Процентът на компаниите, които разкриват цялата необходима информация за придобитите нематериални активи е:

- полезен живот на нематериалните активи - 78,5% (83,6%*)

- метод на амортизация на нематериални активи - 83,1% (85,5%)

- балансова стойност и натрупана амортизация - 94.0% (96.3%)

- където е включена амортизация на нематериални активи в отчета за доходите - 78,9% (73,6%)

- равняване на отчетната стойност на нематериалните активи в началото и края на периода - 93,8% (94,4%)

* — в скоби е посочен процентът на компаниите, разкриващи тази информация за нематериални активи, създадени в рамките на компаниите.

Както се вижда от горните цифри, за придобитите нематериални активи, значителна (около 21% от 503) част от компаниите, за които тази информация е релевантна, не оповестяват реда в отчета за доходите, който включва амортизация на нематериални активи . Анализът показа, че само в Нова Зеландия, Норвегия и Ирландия всички компании предоставят тази информация, докато в Австралия, Гърция, Франция и Южна Африка процентът на компаниите, предоставящи такава информация, е съответно 63%, 67%, 68% и 44%. Анализирани по сектори, повечето компании в телекомуникационния бранш (90%) предоставят тази информация. И компаниите, занимаващи се с производство на потребителски стоки, доста често не разкриват тази информация (само 50 от 73 компании предоставят).

Също така, около 21% от компаниите не разкриват дали полезният живот на придобитите нематериални активи е неопределен или ограничен. Много компании в Белгия, Бразилия, Китай, Гърция, Италия, Малайзия и Испания не предоставят полезна информация за живота на придобити нематериални активи (във всички тези страни по-малко от 70% от фирмите предоставят такава информация). От друга страна, повече от 90% от компаниите в Холандия, Великобритания, Норвегия и Австрия разкриват тази информация.

Интересно е да се отбележи, че нито една компания, включена в изследването, не прилага модела на преоценка на нематериалните активи; всички компании използват метода на себестойността за оценка на нематериалните активи (модел на себестойността). Този факт подобрява съпоставимостта на финансовите отчети по МСФО с отчетите на компании от Китай и САЩ, където моделът на преоценка на нематериални активи не е разрешен. СМСС може да пожелае да обмисли дали е подходящо да се приложи моделът на преоценка за нематериални активи.

По отношение на нематериалните активи с неограничен срок на живот, 151 компании са посочили, че имат поне един такъв нематериален актив. Само 58% (т.е. 88) от тези компании разкриват причините в подкрепа на тяхната оценка за неограничен полезен живот и/или фактора(ите), които са изиграли значителна роля при определянето на тази оценка. И такива оповестявания се изискват съгласно параграф 122 от МСФО 38.

Изследвания

- Нематериалните активи са сред най-значимите видове активи в голям брой компании на големите фондови пазари в света. В страни като Обединеното кралство, Белгия, Хонг Конг, Франция, Дания, Холандия и Австралия до 39% от общите активи на компанията са под формата на нематериални активи (включително репутация).

- Други нематериални активи, заедно с търговски марки и лицензи, са общ клас нематериални активи и представляват значителна част от стойността на активите на компанията. Но какво се крие под това име „други”? Не трябва ли компаниите да предоставят на читателите по-подробна информация?

- Повечето нематериални активи се придобиват при бизнес комбинации.

- Не всички компании правят стандартните оповестявания за нематериални активи.

- Нито една компания не използва модела на преоценената цена за отчитане на нематериални активи.

Като цяло, въпреки че нематериалните активи съставляват значителна част от активите на дружествата, съответните задължителни оповестявания не винаги се правят изцяло.

Нематериални активи в отчитането по МСФО на руски компании

Данните в таблицата по-долу са взети от консолидираните финансови отчети по МСФО за 2015 г. При желание всеки може да продължи тази таблица, а отчитащите се по МСФО са дадени на линка. Цифрите са дадени в милиони рубли.

| Компания | Добронамереност | Други нематериални активи | Общо нематериални активи | Общата сума на активите | % от активите |

| Ростелеком | 24,303 | 36,452 | 60,755 | 551,320 | 11% |

| MTS | 34,468 | 74,474 | 108,942 | 653,378 | 16,7% |

| VimpelCom | 113,369 | 35,976 | 149,345 | 672,467 | 22,2% |

| AFK система | 43,861 | 118,188 | 162,049 | 826,742 | 19,6% |

| Мегафон | 33,909 | 61,800 | 95,709 | 469,391 | 20,4% |

| Роснефт | 227,000 | 48,000 | 275,000 | 9,638,000 | 2,85% |

| Северстал | 33,571 | 191,361 | 224,932 | 5,866,785 | 3,83% |

| Газпром | 107,467 | 0 | 107,467 | 17,052,040 | 0,63% |

| MMK* | Не? | 1,311 | 1,311 | 448,776 | 0,29% |

*MMK - Магнитогорски завод за желязо и стомана

Както се вижда от таблицата, нематериалните активи съставляват от 11 до 22% от всички активи на руските телекомуникационни компании. Компаниите от други отрасли (в този случай нефт и газ и стомана) обикновено имат незначителни количества нематериални активи като процент от общите активи.

Според обяснителните записки голяма част от нематериалните активи на телекомуникационните компании са лицензи. Например Megafon има балансова стойност на 4G лицензи от 38 068, което е 61,5% от всички нематериални активи, с изключение на репутацията. Останалото са честоти, таксуване и телекомуникационен софтуер, абонатна база и други нематериални активи.

В допълнение към телекомуникационните компании, таблицата представя данни за две нефтени и газови компании (Роснефт и Газпром) и две металургични компании (MMK и Severstal). Процентът на нематериалните активи в активите на тези компании е малък, поради което вероятно информацията в бележките към отчетите е много по-малко, отколкото в отчетите на телекомуникационните компании. Например в отчетността на MMK няма отделен раздел в обяснителната бележка относно нематериалните активи. Делът на нематериалните активи в отчетността на Sevestal е около 4% в отчетността по МСФО има разбивка на движението на нематериалните активи по класове: производствени лицензи, софтуер, активи. свързани с проучване и други нематериални активи. Но не намерих необходимите разкрития на информация относно времето и методите на амортизация на нематериални активи.

В отчета на компанията Роснефт от 48 милиарда рубли нематериални активи, различни от репутация, половината (24 милиарда) са права за наем на земя, а останалите 24 милиарда рубли са други нематериални активи без обяснение какви са. Въпреки че, разбира се, за Роснефт това са малки суми, по-малко от половин милиард долара (24 000 000 000/56 ~430 милиона долара)

Що се отнася до отчитането на компанията Газпром според международните стандарти, в него изобщо няма ред „нематериални активи“, има само ред „добра воля“. В същото време нематериалните активи присъстват в отчетността по РС за този период. Най-вероятно липсата на линия за нематериални активи в консолидираните отчети на Газпром се дължи на факта, че в мащаба на Групата стойността на нематериалните активи е изключително незначителна (?).

Повечето счетоводители, които се сблъскват с МСФО, са се сблъсквали повече от веднъж с трудности по отношение на признаването и оценяването на нематериални активи. Трудността е, че международният стандарт МСФО 38 „Нематериални активи“ (наричан по-долу МСФО 38) се различава от PBU 14/2007 1, въпреки факта, че посоченият руски регулаторен документ е приет в изпълнение на Програмата за счетоводна реформа в съответствие с МСФО през 2007 г. Това води до признаване на нематериални активи в едно счетоводство и непризнаване в друго, което съответно изкривява финансовите отчети. Без значение как счетоводителят изготвя отчети по МСФО (използвайки трансформация или на базата на паралелно счетоводство), трябва да се обърне специално внимание на тази област.

ИЗПОВЕД

Признаване на нематериален актив съгласно МСФО 38

За признаване на обект като нематериален актив е необходимо обектът:

а) отговаря на определението за нематериален актив;

б) отговаря на критериите за признаване.

Определение за нематериални активи

МСС 38 дефинира нематериалните активи като разграничими непарични активи, които нямат физическа форма.

Основните характеристики на нематериалните активи, според британските стандарти, са:

а) идентифицируемост;

б) наличието на контрол от страна на предприятието;

в) способността за генериране на бъдещи икономически ползи;

г) липса на физическа годност.

Идентифицируемост

Нематериалният актив трябва да може да бъде идентифициран, за да се отдели от репутацията.

Репутацията е разликата между покупната цена на компанията и справедливата стойност на нейните разграничими нетни активи. Репутацията, генерирана вътрешно или възникваща в резултат на придобиване или бизнес комбинация, не трябва да се признава като нематериални активи.

Нематериален актив може да бъде отделен от репутацията, ако активът е разделим, както се вижда от способността на компанията да го продаде, прехвърли, отдаде под наем или замени за друг актив. А също и в случаите, когато произтича от договорно или друго правно основание, независимо дали съответните права могат да бъдат отделени от други права и задължения и от предприятието като цяло. Например лицензи за риболов, различни видове разрешителни и преференции, предоставени от държавата, не могат да бъдат прехвърляни от предприятие, освен в случаите на продажба на бизнеса като цяло, но в същото време, тъй като съответните права произтичат от разпоредбите на според закона, тези активи отговарят на изискванията за идентификация.

контрол

Предприятието контролира актив, ако има право на бъдещите икономически ползи, които са в основата му, и може да ограничи достъпа на трети страни до тези ползи. По правило възможността за контрол е свързана със съществуването на законни права, които могат да бъдат упражнени в съда. В същото време възможността за защита на правата в съда не е необходимо условие за контрол, тъй като компанията може да контролира икономическите ползи по някакъв друг начин.

Да предположим например, че една компания е произвела научно изследване, което се използва в производството на стоки. Въпреки че изобретението не е патентовано, то ще генерира приходи за компанията, която го е изобретила.

В много случаи контролът е „маркерът“, който ви позволява да разграничите нематериалните активи от нематериалните ресурси, като инвестиции в развитие и обучение на персонала, и най-вероятно ви позволява да подобрите представянето на компанията в бъдеще. Въпреки това, една компания обикновено не може да докаже, че има достатъчен контрол върху икономическите ползи, произтичащи от развитието на персонала. По същата причина списъци с клиенти, съставени от самата компания, пазарен дял, лоялност на клиентите и т.н. не се признават като нематериални активи, тъй като е малко вероятно компанията да може да контролира влиянието на външни фактори, като например поведението на персонала , реакцията на конкурентите и клиентите.

Бъдещи икономически ползи

Бъдещите икономически ползи, произтичащи от актива, могат да включват приходи от продажбата на стоки или услуги, спестявания на разходи или други ползи, произтичащи от използването на актива.

Липса на физическа подготовка

Липсата на физическа форма е необходимо, но не достатъчно условие за признаване на нематериален актив.

Да приемем, че един актив съчетава материални и нематериални елементи. Възниква въпросът как да осчетоводим такъв актив? От една страна, трябва да се вземе предвид в съответствие с МСФО 16 „Дълготрайни активи“, а от друга страна, в съответствие с МСФО 38 „Нематериални активи“. В този случай е необходимо да се вземе решение кой от тези елементи е по-важен за експлоатационните характеристики на съоръжението. Например, софтуер за компютърно управлявана машинна машина, която не може да работи без този конкретен софтуер, е неразделна част от тази машина и се отчита като част от актив. Същото важи и за операционната система на компютъра.

Ако софтуерът не е неразделна част от съответния хардуер, той се отчита като нематериален актив.

Критерии за признаване на нематериални активи

Критериите за признаване на нематериални активи са:

– вероятността от бъдещи икономически ползи, свързани с актива;

– способността за надеждна оценка на стойността на даден актив.

Предприятието трябва да оцени вероятността от постъпване на бъдещи икономически ползи въз основа на най-добрата оценка на ръководството за икономическите условия, които ще съществуват през полезния живот на нематериалния актив.

Обикновено способността за надеждно оценяване на нематериален актив не е трудна, ако активът е придобит от компания (като индивидуален актив или като част от бизнес комбинация 2. Стандартът установява допълнителни критерии за оценка на стойността на вътрешно генерираните нематериални активи). активи.

Признаване на нематериални активи съгласно PBU 14/2007. Сравнителен анализ на PBU 14/2007 и МСФО 38

За да се признае даден обект като нематериален актив в съответствие с PBU 14/2007, трябва едновременно да бъдат изпълнени следните условия:

а) липса на материално-материална (физическа) структура. Важно е, но не е задължително, съгласно МСФО 38;

б) възможността за идентифициране (отделяне, отделяне) от организацията от друга собственост.

Имайте предвид, че в руското счетоводство бизнес репутацията (добрата воля) трябва да се вземе предвид като нематериални активи. Според МСФО условието за идентификация е пряко свързано

с разграничение между актив и репутация, която не е свързана с нематериални активи;

в) използване в производството на продукти, при извършване на работа или предоставяне на услуги или за нуждите на управлението на организацията. Това условие е пряко свързано с получаването на бъдещи икономически ползи, което е в съответствие с МСС 38;

г) дългосрочна употреба, т.е. полезен живот над 12 месеца или нормален оперативен цикъл, ако той надвишава 12 месеца. Съгласно МСФО 38 това условие е незадължително и се определя от самата организация;

д) организацията не възнамерява впоследствие да препродаде този имот в рамките на 12 месеца или нормалния оперативен цикъл, който по принцип съответства на МСФО 38 3;

е) способността да носи икономически ползи (доход) на организацията в бъдеще. Съответства на МСФО 38;

ж) наличието на правилно изпълнени документи, потвърждаващи съществуването на самия актив и изключителното право на организацията върху резултатите от интелектуалната дейност, което не е условие, съгласно МСФО 38, за признаване на нематериални активи.

В табл 1 са изброени активите на дружеството, които могат да бъдат класифицирани като нематериални активи съгласно РСБУ и МСФО.

маса 1

Нематериални активи

RAS (PBU 14/2007) |

МСФО 38 |

Обекти на интелектуална собственост (изключително право върху резултатите от интелектуалната дейност) |

Търговски марки |

Изключителното право на притежателя на патент върху изобретение, промишлен дизайн, полезен модел |

Търговски марки |

Софтуер |

|

Изключителното право на собственика върху търговска марка и марка за услуги, наименование за произход на стоки |

Лицензи и франчайзи |

Изключителното право на притежателя на патента върху селекционните постижения |

|

Бизнес репутация |

Рецепти, формули, проекти и оформления |

Организационни разходи, свързани с образуването на юридическо лице, признати в съответствие с учредителните документи като част от приноса на участниците (учредителите) в уставния капитал на организацията |

Незавършени нематериални активи |

Трябва да се отбележи, че в съответствие с гражданското законодателство 4 изключителното право (интелектуална собственост) върху резултатите от интелектуалната дейност възниква само в случаите, предвидени от Гражданския кодекс на Руската федерация и други закони.

Списъкът със съответните закони е ограничен и включва:

– Закон на Руската федерация от 23 септември 1992 г. № 3523-I „За правната защита на програми за електронни компютри и бази данни“;

– Закон на Руската федерация от 23 септември 1992 г. № 3520-I „За търговските марки, марките за услуги и наименованията за произход на стоките“;

– Закон на Руската федерация от 23 септември 1992 г. № 3526-I „За правната защита на топологиите на интегралните схеми“.

Ако полученият интелектуален резултат или друг нематериален ресурс, с който дружеството разполага, не е обект на правна закрила в съответствие с тези закони, не може да се каже, че съществуват изключителни права върху резултатите от интелектуалната дейност. От гледна точка на отчетността, изготвена в съответствие с RAS, това води до невъзможност за признаване като нематериални активи на редица обекти, признати като нематериални активи в съответствие с МСФО. Такива обекти включват по-специално лицензи за излъчване, права за кацане на летището, квоти за внос, интернет сайтове (ако не се считат за бази данни), права за достъп до ограничени ресурси и др.

Според RAS организационните разходи се вземат предвид като част от нематериалните активи, т.е. разходи, свързани с образуването на юридическо лице, признати в съответствие с учредителните документи като част от приноса на участниците в уставния (дялов) капитал на организацията. МСС 38 приема, че правните и секретарските разходи, направени при учредяването на юридическо лице, се признават в отчета за доходите, когато са направени.

Важен момент е, че щом един нематериален актив не отговаря на определението за нематериален актив (идентифицируемост, контрол, бъдещи икономически ползи), той трябва да бъде признат като разход, когато е възникнал.

Съгласно PBU 14/2007, подобно на МСФО 38, нематериалните активи не включват интелектуалните и бизнес качества на персонала на организацията, тяхната квалификация и способност за работа, тъй като те са неотделими от своите носители и не могат да се използват без тях.

Разликите в признаването на нематериални активи според МСФО и РСБУ са дадени в табл. 2.

таблица 2

Разлики в признаването на нематериални активи, отчетени съгласно МСФО и РСБУ

ОЦЕНКА

Първоначална оценка на нематериални активи съгласно МСФО 38

Първоначално нематериалните активи се оценяват по действителна себестойност. МСФО 38 установява подходи за определяне на действителната себестойност в зависимост от метода на придобиване на нематериалния актив.

Стандартът обхваща следните методи за придобиване:

а) отделна покупка;

б) придобиване в процес на бизнес комбинация;

в) придобиване чрез държавна субсидия;

г) създаване на нематериални активи.

Отделна покупка

Историческата цена на нематериален актив включва:

- покупна цена;

– вносни мита;

– невъзстановими данъци, включени в покупната цена;

– заплащане на правни услуги;

– разходи, пряко свързани с подготовката на актива за предназначението му;

– удръжки като отстъпки и възстановяване на надплатени суми.

Разходите вече не се признават в себестойността на даден актив, когато активът бъде приведен до състояние, необходимо за използването му в съответствие с плановете на ръководството. По-специално, балансовата стойност на даден актив не включва разходите, направени от момента, в който активът е готов за употреба до началото на действителната му употреба, както и първоначалните оперативни загуби, понесени поради временна липса на търсене на продукта.

Пример 1

Компанията Soft придоби правата върху софтуерния продукт от компанията Micro за $18 хил. Разходите за регистрация на придобитите права възлизат на $1 хил., $0,5 хил. бяха платени на юридическата компания "Адвокат" за изготвяне на договор за цесия. На всеки 6 месеца Софт плаща такса за поддръжка на лиценз от $150. Действителното използване на софтуерния продукт започна 14 месеца след първоначалната регистрация, като към този момент бяха платени $300 за поддържане на регистрацията.

Себестойността на нематериален актив ще включва следните разходи:

– цената на правата е $18 хиляди;

– първоначални разходи за регистрация в размер на $1 хил.;

– съдебни разноски в размер на $500 хил.

Разходите за поддръжка на регистрацията не са включени в действителните разходи, тъй като те не са необходими за привеждане на актива в състоянието, необходимо за неговото използване.

Придобиване като част от бизнес комбинация

Ако нематериален актив е придобит в бизнес комбинация, себестойността на нематериалния актив се определя като неговата справедлива стойност към датата на придобиване. В бизнес комбинация онези активи, които не са били признати в придобитата компания, могат да бъдат признати като нематериални активи, ако:

– активът отговаря на критериите за признаване;

– справедливата стойност на нематериалния актив може да бъде надеждно оценена.

Ако справедливата стойност на даден актив не може да бъде оценена, активът не се признава отделно, а се включва в репутацията.

Например, най-надеждната оценка на справедливата стойност на нематериални активи се предоставя от котирани цени на активен пазар. Когато няма активен пазар за нематериален актив, справедливата стойност на нематериалния актив се определя като сумата, която предприятието би платило за актива към датата на придобиване в сделка между несвързани лица между информирани, желаещи страни въз основа на най-добрата информация на разположение.

Когато се оценява справедливата стойност на нематериален актив, могат също да се използват различни косвени техники за оценка, ако те отразяват текущите операции и практики в индустрията, към която се отнася нематериалният актив. При оценка на справедливата стойност на нематериални активи, придобити при бизнес комбинация, могат да се използват данни от независими оценители, но в същото време трябва да се има предвид, че наличието на оценка от независим оценител само по себе си не е основание за отделното признаване на нематериален актив, ако критериите за неговото признаване, установени от стандарта, не са изпълнени.

Закупуване чрез държавна субсидия

Примери за ситуации, в които даден актив може да бъде придобит чрез безвъзмездни средства от правителството, включват безвъзмездни права за кацане на летището, лицензи за излъчване, лицензи за внос и права за достъп до оскъдни ресурси, предоставени от правителството. В този случай организацията, в съответствие с основната процедура за счетоводно отчитане на държавни субсидии, може да признае нематериалния актив по справедлива стойност, като същевременно признае субсидията, или, в съответствие с алтернативната счетоводна процедура, да признае нематериалния актив по номинална сума 5. В последния случай себестойността на нематериалния актив също ще включва всички разходи, пряко свързани с подготовката на актива за употреба по предназначение.

Размяна на активи

Когато нематериален актив се получава в замяна на друг непаричен актив, себестойността на нематериалния актив се оценява по справедливата стойност на дадения актив, освен ако справедливата стойност на получения актив не е по-очевидна. Когато справедливата стойност не може да бъде надеждно определена, действителната себестойност на нематериалния актив се оценява въз основа на балансовата стойност на прехвърления актив.

Създаване на нематериални активи

В някои случаи се извършват разходи за получаване на бъдещи икономически ползи, но това не води до създаване на нематериален актив, който отговаря на критериите за признаване, посочени в IAS 38.

Такива разходи могат да се считат за вътрешно генерирана репутация. Репутацията, генерирана вътрешно, не се признава като актив.

Понякога може да е трудно да се прецени дали нещо, създадено вътрешно, отговаря на изискванията

критерии за признаване на нематериални активи. Често е трудно да се определи:

– дали има нематериален актив, който ще създаде бъдещи икономически ползи и в кой момент се е появил;

– себестойността на нематериален актив.

За да се установи моментът, в който вътрешно генериран нематериален актив може да бъде признат във финансовите отчети, процесът на създаване на нематериален актив е разделен на два етапа.

1. Изследователски етап

Изследването се отнася до оригинални и научни търсения, предприети с цел получаване на нови научни или технически знания. По-специално, изследванията включват дейности, насочени към получаване на нови знания, търсене, оценка и окончателен избор на приложения на резултати от изследвания или други знания, търсене на алтернативни материали, устройства, продукти, процеси, системи, услуги и др.

Разходите, направени на етапа на проучването, не се капитализират (не се включват в себестойността на бъдещи нематериални активи), а се признават като разходи за периода, в който са направени, тъй като на етапа на проучване компанията не може да демонстрира увереност в получаването на бъдещи икономически ползи .

2. Етап на развитие

Развитието се отнася до прилагането на резултатите от изследванията. Обикновено фазата на разработка е по-напреднала от фазата на проучване и в някои случаи компанията може да докаже, че активът ще генерира вероятни икономически ползи.

Въпреки това, за да признае нематериален актив на етапа на разработване, компанията трябва да демонстрира (вижте диаграмата по-долу):

а) техническата осъществимост на завършването на нематериалния актив;

б) вашето намерение да завършите нематериалния актив и да го използвате или продадете;

в) способността му да използва или продаде актива;

г) как нематериалният актив ще създаде вероятни бъдещи икономически ползи;

д) наличието на достатъчно технически, финансови или други ресурси за завършване на разработката и за използване или продажба на нематериалния актив;

е) способността за надеждна оценка на разходите, свързани с нематериален актив по време на неговото разработване.

От момента, в който всички горепосочени условия започнат да се изпълняват, разходите, свързани със създаването на актива, се капитализират. В този случай направените преди това разходи, свързани със създаването на актива и признати в отчета за доходите, не подлежат на възстановяване и включване в стойността на нематериалния актив.

Себестойността на независимо създадени нематериални активи, от момента на признаване на актива, ще включва всички разходи, необходими за създаването на актива и подготовката му за предназначението му, които включват следните разходи:

– за материали и услуги;

– заплати на служителите;

– за регистрация на юридически права;

– амортизация на патенти и лицензи, използвани за създаване на актив.

Разпределение на разходите при създаване на нематериални активи

Пример 2

През януари 2008 г. компанията Soft започна изследвания за разработването на технология за радиационно пречистване на зърното. През юни 2008 г. компанията започна разработването на прототип на радиационна инсталация. Според маркетинговия отдел, съответните устройства ще бъдат търсени на пазара веднага след началото на серийната експлоатация. Разходите, необходими за изпълнение на проекта в съответствие с бизнес плана, ще бъдат финансирани чрез банков заем, чието отпускане е договорено с банката. Разходите, направени от януари до май 2008 г., възлизат на 5000 хиляди долара, от юни до декември 2008 г. - 7000 хиляди долара.

В съответствие с МСФО 38 компанията Софт може да започне да капитализира разходите за създаване на нематериален актив от юни 2008 г. Така стойността му към 31 декември 2008 г. ще бъде 7 000 хил. щатски долара.

В някои случаи един проект може да се състои само от една или друга фаза. В този случай се прилага счетоводната процедура за съответната фаза. Ако предприятието не е в състояние да отдели фазата на проучване от фазата на разработка, когато създава нематериален актив, разходите за създаване на актива се отчитат, сякаш са направени изцяло по време на фазата на проучване.

Първоначална оценка на нематериалните активи съгласно PBU 14/2007

Първоначално нематериалните активи се приемат за счетоводно отчитане по тяхната историческа цена. PBU 14/2007 установява различни подходи за определяне на първоначалната цена на нематериалните активи в зависимост от метода на придобиване на нематериалния актив.

Регламентът разглежда следните методи за придобиване на нематериални активи:

а) Придобиване на нематериални активи срещу заплащане.

б) Получаване на нематериални активи по договор за дарение.

в) Получаване на нематериални активи като вноска в уставния (дялов) капитал.

г) Получаване на нематериални активи по споразумение, предвиждащо изпълнение на задължение в непарични средства.

д) Нематериални активи, създадени в рамките на компанията.

Придобиване на нематериални активи срещу възнаграждение

Първоначалната стойност на нематериални активи, придобити срещу заплащане, се разбира като сбор от всички действителни разходи, свързани с това придобиване, с изключение на ДДС и други възстановими данъци. При закупуване на нематериални активи първоначалната им цена се определя в размер на действителните разходи, например:

– суми, изплатени в съответствие с договора за преотстъпване (придобиване) на права на носителя на авторското право (продавача);

– суми, изплатени на организации за информационни и консултантски услуги, свързани с придобиване на нематериални активи;

– регистрационни такси (невъзстановими данъци, такси на посреднически организации и др.);

– мита, патентни такси и други подобни плащания, извършени във връзка с преотстъпването (придобиването) на изключителните права на притежателя на авторското право;

– други разходи, пряко свързани с придобиването на нематериални активи.

Разходите по получени заеми и кредити не са разходи за придобиване или създаване на нематериални активи, освен в случаите, когато активът, чиято действителна (първоначална) цена се формира, е класифициран като инвестиционен актив.

Всички горепосочени разходи, съгласно МСФО 38, също се включват в действителната себестойност на нематериалните активи, с изключение на разходите по заеми. Ако периодът на плащане за нематериален актив надвишава нормалните условия на заема, тогава действителните разходи за придобиване на актива се считат за равни на неговата цена в случай на еднократно плащане. Разликата между тази сума и общите плащания се признава като лихвен разход за срока на заема, освен ако не се капитализира в съответствие с МСС 23 Разходи по заеми.

Регламентът също така изрично определя разходите, които не трябва да се включват в първоначалната цена на нематериалните активи. Това са общи бизнес и подобни разходи (освен когато са пряко свързани с придобиването на активи), които отговарят на стандарта.

Пример 3

Цената на софтуера е $500 хиляди за еднократно плащане или $900 хиляди, ако се плаща на вноски за две години. Независимо от избрания метод на плащане, балансовата стойност на нематериалния актив ще бъде равна на $500 хиляди според МСФО 38 и $900 хиляди според PBU 14/2007. Ако компанията избере втория метод на плащане, сумата от $400 хиляди ще бъде взета предвид като лихва като част от разходите на компанията, които ще бъдат показани в отчета за доходите по МСФО.

PBU 14/2007 признава бизнес репутацията като нематериален актив. Стойността му се определя като разлика между покупната и отчетната стойност. Репутацията (бизнес репутация) по международните стандарти не е нематериален актив. Той може да бъде отделен актив в баланса само в случаите, когато дружеството е придобито или в бизнес комбинация. Този актив се оценява като разликата между покупната цена и справедливата стойност на активите.

Получаване на нематериални активи по договор за дарение

Първоначалната цена на нематериалните активи, получени от организация по договор за подарък (безплатно), се определя въз основа на тяхната пазарна стойност към датата на приемане за счетоводство.

МСФО 38 обсъжда метода за получаване на нематериални активи безплатно чрез държавна безвъзмездна помощ. Той предлага нематериалните активи да се оценяват по два начина: по справедлива стойност с едновременно признаване на субсидия или по номинална стойност. Международният стандарт не разкрива случая, когато донорът е друга компания.

Получаване на нематериални активи за сметка на вноска в уставния (дялов) капитал

Нематериалните активи могат да бъдат внесени от учредителите (участниците) като вноска в уставния (дялов) капитал на организацията. Първоначалната цена на такива нематериални активи е тяхната парична стойност, договорена от учредителите (участниците) на организацията. МСС 38 не разглежда тази опция и следователно не забранява нейното използване. Не забравяйте обаче, че внесените нематериални активи трябва да бъдат оценени по справедлива стойност.

Получаване на нематериални активи по споразумение, предвиждащо изпълнение на задължение в непарични средства

Нематериалните активи могат да бъдат придобити и по силата на споразумение, предвиждащо плащане в натура (по-специално по споразумение за обмен). В съответствие с PBU 14/2007 първоначалната стойност на такива нематериални активи е стойността на прехвърления имот. Тази цена се установява въз основа на цената, на която организацията при сравними обстоятелства обикновено определя себестойността на подобни стоки (ценности).

Първоначалната стойност на нематериалните активи, получени по договори, предвиждащи изпълнение на задължения в непарични средства, е равна на стойността на имуществото, което е прехвърлено в замяна. И цената на това имущество съответства на цената, на която при сравними обстоятелства организацията определя цената на подобни стоки (ценности).

Ако тази цена не може да бъде установена, тогава стойността на получените нематериални активи се определя въз основа на цената, на която обикновено се закупуват подобни нематериални активи.

Разликата между стойността на получените нематериални активи и стойността на прехвърлените активи се отразява като неоперативни приходи или разходи.

Ако е имало допълнително плащане по време на размяната и справедливата стойност на нематериалния актив не може да бъде определена (съгласно МСФО 38), тогава стойността на нематериалния актив се коригира до сумата на платените пари или парични еквиваленти.

Пример 4

Можете да обмените $100 000 в брой и дълготраен актив с балансова стойност $200 000 за търговска марка. Ако дадена търговска марка не може да бъде оценена по справедлива стойност, цената й се счита за 300 хиляди долара.

Ако дружеството признае загуба при извършване на транзакция, тогава загуба от обезценка се признава за прехвърления актив и балансовата стойност след обезценката се приписва на новия актив; ако е печалба, тогава балансовата стойност на нематериалния актив се включва в преоценъчния резерв и не се признава като печалба в отчета за доходите.

Пример 5

Компанията Soft е собственик на софтуера, чиято балансова стойност е 50 хил. долара. Софт го обменя за франчайз на компанията Micro с пазарна стойност от 75 хил. долара увеличение на балансовата стойност на получения франчайз с $25 хил. и причислен към преоценъчния резерв (такъв доход не се признава като печалба в отчета за доходите, както трябва да се направи в руското счетоводство):

Dt "NMA" (франчайзинг) - 25 хиляди долара.

CT „Преоценъчен резерв“ (капитал) – 25 хил. долара.

В счетоводството на фирмата Микро е необходимо да се отрази намаление на балансовата стойност на получения софтуер

$25 хиляди и приписани на ():

Dt „Загуба от обезценка“ (ILU) – $25 хиляди.

CT “NMA” (софтуер) – 25 хиляди долара.

В руското счетоводство няма сметка, на която да съответства сметката „Загуба от обезценка“, което усложнява изготвянето на финансови отчети както чрез трансформиране на финансови отчети, изготвени съгласно руските стандарти, така и при поддържане на паралелно счетоводство (руско и международно). Сметка „Преоценъчен резерв“ съответства на сметка 83 „Допълнителен капитал“, но процедурата за нейното счетоводно отчитане се различава според МСФО и РСБУ.

NMA създаден в рамките на компанията

Нематериален актив, създаден вътрешно, се счита за създаден, ако:

- изключителното право върху резултатите от интелектуалната дейност, получени при изпълнение на служебни задължения или по конкретно задание на работодателя, принадлежи на организацията работодател;