Мсфо: "стандарт - нематериальные активы". Признание и оценка нма по мсфо и рсбу Стандарт 38 нематериальные активы понятие нематериальных активов

У большинства бухгалтеров, которые сталкиваются с МСФО, не раз возникали трудности в отношении признания и оценки нематериальных активов. Сложность состоит в том, что международный стандарт МСФО 38 «Нематериальные активы» (далее — МСФО 38) отличается от ПБУ 14/2007 несмотря на то, что указанный российский нормативный документ был принят во исполнение Программы реформирования бухгалтерского учета в соответствии с МСФО в 2007 г. Это ведет к признанию НМА в одном учете и непризнанию в другом, что, соответственно, искажает финансовую отчетность. Каким бы способом бухгалтер ни составлял отчетность по МСФО (с помощью трансформации или на основании параллельного учета), на этот участок следует обратить особое внимание.

Признание

Для признания объекта в качестве нематериального актива необходимо, чтобы объект:

а) соответствовал определению нематериального актива;

б) отвечал критериям признания.

Определение нематериальных активов

МСФО 38 определяет нематериальные активы как идентифицируемые неденежные активы, не имеющие физической формы.

Основными характеристиками нематериальных активов, согласно британским стандартам, являются:

- идентифицируемость;

- наличие контроля со стороны предприятия;

- способность приносить будущие экономические выгоды;

- отсутствие физической формы.

Идентифицируемость

Нематериальный актив должен быть идентифицируем с тем, чтобы отделить его от деловой репутации.

Деловая репутация (гудвилл) — это разница между покупной стоимостью компании и справедливой стоимостью ее идентифицируемых чистых активов. Гудвилл, созданный внутри компании, а также возникающий в результате приобретения или объединения компаний, не должен признаваться в качестве нематериальных активов.

Нематериальный актив можно выделить из деловой репутации, если актив является отделяемым, о чем свидетельствует способность компании его продать, передать, сдать в аренду или обменять на другой актив. А также и в том случае, когда он возникает из договорных или иных правовых оснований вне зависимости от того, могут ли быть соответствующие права отделены от других прав и обязательств и от предприятия в целом. Так, например, лицензии на рыболовство, различного рода разрешения и преференции, предоставляемые государством, не могут быть переданы предприятием, за исключением случаев продажи бизнеса в целом, но в то же время, поскольку соответствующие права вытекают из положений законодательства, данные активы отвечают требованиям идентифицируемости.

Контроль

Компания контролирует актив, если она имеет право на получение будущих экономических выгод, лежащих в его основе, и может ограничить доступ третьих лиц к получению этих выгод. Как правило, возможность контроля увязывается с наличием юридических прав, которые могут быть осуществлены в судебном порядке. В то же время возможность принудительного осуществления прав в судебном порядке не является необходимым условием для контроля, так как компания может контролировать экономические выгоды каким-либо другим образом.

Например, предположим, что компания произвела научную разработку, которая используется в производстве товаров. Хотя изобретение не было запатентовано, оно будет приносить доход компании-изобретателю.

Во многих случаях контроль является тем самым «маркером», который позволяет отличить нематериальные активы от нематериальных ресурсов, таких как инвестиции в развитие и обучение персонала, и, скорее всего, позволяет повысить эффективность работы компании в будущем. Однако, как правило, компания не может продемонстрировать наличие достаточного контроля над экономическими выгодами, возникающими вследствие повышения квалификации персонала. По этой же причине не признаются в качестве нематериальных активов списки клиентов, составленные самой компанией, доля рынка, лояльность покупателей и т.п., поскольку компания вряд ли сможет осуществлять контроль над действием внешних факторов, таких как поведение персонала, реакция конкурентов и покупателей.

Будущие экономические выгоды

Будущие экономические выгоды, поступающие от актива, могут включать выручку от продажи товаров или услуг, экономию затрат либо другие выгоды, являющиеся результатом использования актива.

Отсутствие физической формы

Отсутствие физической формы является необходимым, но не достаточным условием признания нематериального актива.

Предположим, что актив сочетает материальные и нематериальные элементы. Возникает вопрос: как учесть такой актив? С одной стороны, его нужно учесть в соответствии с МСФО 16 «Основные средств», а с другой — согласно МСФО 38 «Нематериальные активы». В данном случае необходимо принять решение о том, какой из этих элементов является более важным для эксплуатационной характеристики объекта. Например, программное обеспечение для станка с компьютерным управлением, который не может работать без этого конкретного программного обеспечения, является составной частью этого станка и учитывается в составе основного средства. То же самое относится и к операционной системе компьютера.

Если программное обеспечение не является составной частью соответствующих аппаратных средств, оно учитывается как нематериальный актив.

Критерии признания нематериальных активов

Критериями признания нематериальных активов являются:

- вероятность получения будущих экономических выгод, связанных с активом;

- возможность достоверной оценки стоимости актива.

Компания должна оценивать вероятность поступления будущих экономических выгод на основе оптимальной оценки руководством экономических условий, которые будут существовать на протяжении срока полезной службы нематериального актива.

Как правило, возможность достоверной оценки нематериального актива не вызывает сложности в случае, если актив был приобретен компанией (как индивидуальный актив либо в процессе объединения бизнеса) . Для оценки стоимости внутренне созданных нематериальных активов стандарт устанавливает дополнительные критерии.

Признание НМА согласно ПБУ 14/2007. Сравнительный анализ ПБУ 14/2007 и МСФО 38

Для признания объекта в качестве нематериального актива согласно ПБУ 14/2007 необходимо единовременное выполнение следующих условий:

- отсутствие материально-вещественной (физической) структуры. Является важным, но не обязательным условием согласно МСФО 38;

- возможность идентификации (выделения, отделения) организацией от другого имущества.

Следует заметить, что в российском учете следует учитывать деловую репутацию (гудвилл) как НМА. Согласно МСФО условие идентификации напрямую связано с разграничением актива от гудвилла, который не относится к НМА;

В табл. 1 перечислены активы компании, которые могут относиться к НМА согласно РСБУ и МСФО.

|

РСБУ (ПБУ 14/2007) |

МСФО 38 |

|

Объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности) |

Торговые марки |

|

Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель |

Фирменные наименования |

|

Программное обеспечение |

|

|

Исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров |

Лицензии и франшизы |

|

Исключительное право патентообладателя на селекционные достижения | |

|

Деловая репутация |

Рецепты, формулы, проекты и макеты |

|

Организационные расходы, связанные с образованием юридического лица, признаваемые в соответствии с учредительными документами частью вклада участников (учредителей) в уставный капитал организации |

Незавершенные нематериальные активы |

Следует обратить внимание на то, что в соответствии с гражданским законодательством исключительное право (интеллектуальная собственность ) на результаты интеллектуальной деятельности возникает только в случаях, предусмотренных Гражданским кодексом РФ и другими законами.

Перечень соответствующих законов ограничен и включает в себя:

– Закон РФ от 23 сентября 1992 г. № 3523-I «О правовой охране программ для электронных вычислительных машин и баз данных»;

– Закон РФ от 23 сентября 1992 г. № 3520-I «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров»;

– Закон РФ от 23 сентября 1992 г. № 3526-I «О правовой охране топологий интегральных микросхем».

Если полученный интеллектуальный результат или иной нематериальный ресурс, имеющийся у компании, не подлежит правовой охране в соответствии с указанными законами, говорить о наличии исключительных прав на результаты интеллектуальной деятельности нельзя. С точки зрения отчетности, подготовленной в соответствии с РСБУ, это ведет к невозможности признания в качестве нематериальных активов ряда объектов, признаваемых нематериальными активами в соответствии с МСФО. К таким объектам, в частности, относятся лицензии на телерадиовещание, права посадки в аэропорту, импортные квоты, интернет-сайты (если они не рассматриваются в качестве баз данных), права на доступ к ограниченным ресурсам и т.д.

В составе нематериальных активов, согласно РСБУ, учитываются организационные расходы, т.е. расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников в уставный (складочный) капитал организации. МСФО 38 исходит из того, что расходы на юристов и секретариат, понесенные при учреждении юридического лица, признаются в отчете о прибылях и убытках по мере их осуществления.

Немаловажным моментом является то, что как только НМА не отвечает определению нематериального актива (идентифицируемость, контроль, будущие экономические выгоды), то он должен быть признан в качестве расхода по мере его возникновения.

Согласно ПБУ 14/2007, как и МСФО 38, в состав НМА не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Различия признания НМА согласно МСФО и РСБУ приведены в табл. 2.

|

Объекты учета |

Классификация объектов учета согласно |

|

|

ПБУ 14/2007 |

МСФО 38 |

|

|

Выведен из сферы действия МСФО 38 и регулируется МСФО (IFRS) 3 |

||

|

Товарные знаки, бренды |

Могут быть учтены в составе НМА, за исключением созданных самой компанией |

|

|

Лицензии |

Не относятся к НМА |

Могут быть учтены в составе НМА |

|

Организационные расходы при образовании юридических лиц |

Не относятся к НМА |

|

Оценка

Первоначальная оценка НМА согласно МСФО 38

Первоначально нематериальные активы оцениваются по фактической себестоимости. МСФО 38 устанавливает подходы к определению фактической себестоимости в зависимости от способа приобретения нематериального актива.

В стандарте рассмотрены следующие способы приобретения:

а) отдельная покупка;

б) приобретение в процессе объединения компаний;

в) приобретение посредством правительственного гранта;

г) создание нематериальных активов.

Отдельная покупка

Первоначальная стоимость нематериального актива включает:

– покупную цену;

– импортные пошлины;

– невозмещаемые налоги, включаемые в стоимость приобретения;

– оплату юридических услуг;

– затраты, напрямую связанные с подготовкой актива к использованию по назначению;

– вычеты, такие как скидки и возврат переплаты.

Признание расходов в стоимости актива прекращается, когда актив приведен в состояние, необходимое для его использования в соответствии с планами менеджмента. В частности, в балансовую стоимость актива не включаются расходы, понесенные с момента, когда актив готов к использованию, до момента начала его фактической эксплуатации, а также первоначальные операционные убытки, понесенные вследствие временного отсутствия спроса на продукцию.

Пример 1

Компания Soft приобрела права на программный продукт у компании Micro за $18 тыс. Расходы на регистрацию приобретенных прав составили $1 тыс., $0,5 тыс. было уплачено юридической компании «Юрист» за составление договора уступки прав. Каждые 6 месяцев Soft уплачивает сбор за поддержание регистрации права в размере $150. Фактическое использование программного продукта было начато через 14 месяцев после первоначальной регистрации, и к этому моменту за поддержание регистрации было уплачено $300.

В стоимость нематериального актива будут включены следующие расходы:

– стоимость прав в сумме $18 тыс.;

– расходы на первоначальную регистрацию в сумме $1 тыс.;

– расходы на юридические услуги в сумме $500 тыс.

Расходы на подержание регистрации в фактическую себестоимость не включаются, поскольку они не являются необходимыми для приведения актива в состояние, необходимое для начала его использования.

Приобретение в процессе объединения компаний

Если нематериальный актив приобретается при объединении компаний, фактическая себестоимость нематериального актива определяется как его справедливая стоимость на дату приобретения. При объединении компаний те активы, которые не были признаны в приобретенной компании, могут быть признаны НМА, если:

– актив отвечает критериям признания;

– справедливая стоимость нематериального актива может быть достоверно оценена.

В случае если справедливую стоимость актива невозможно оценить, то этот актив не признается отдельно, а включается в гудвилл.

Например, наиболее надежную оценку справедливой стоимости нематериальных активов обеспечивают котировальные цены на активном рынке. В случае когда для нематериального актива активный рынок отсутствует, справедливая стоимость нематериального актива определяется как сумма, которую предприятие заплатило бы за актив на дату приобретения в сделке между независимыми, осведомленными и желающими совершить такую сделку сторонами на основании наилучшей имеющейся информации.

При оценке справедливой стоимости нематериального актива также могут быть использованы различные методики косвенной оценки, если они отражают текущие операции и практику в отрасли, к которой относится нематериальный актив. При оценке справедливой стоимости нематериальных активов, приобретенных в процессе объединения компаний, могут быть использованы данные независимых оценщиков, но в то же время следует иметь в виду, что наличие оценки независимого оценщика само по себе не является основанием для отдельного признания нематериального актива, если критерии для его признания, установленные стандартом, не выполняются.

Приобретение посредством правительственного гранта

Примерами ситуаций, в которых актив может быть приобретен посредством правительственного гранта, являются безвозмездно полученные права посадки в аэропорту, лицензии на телерадиовещание, импортные лицензии, права на доступ к ограниченным ресурсам, предоставленные государством. В этом случае организация, согласно основному порядку учета правительственных субсидий, может признать нематериальный актив по справедливой стоимости с одновременным признанием субсидии либо в соответствии с альтернативным порядком учета признать нематериальный актив по номинальной сумме . В последнем случае в стоимость нематериального актива также будут включены любые затраты, непосредственно относящиеся к подготовке актива к предполагаемому использованию.

Обмен активами

При получении нематериального актива в обмен на другой неденежный актив фактическая себестоимость нематериального актива оценивается по справедливой стоимости переданного актива, за исключением случаев, когда справедливая стоимость полученного актива является более очевидной. В случае когда справедливая стоимость не может быть надежно определена, фактическая себестоимость нематериального актива оценивается исходя из балансовой стоимости переданного актива.

Создание нематериальных активов

В некоторых случаях затраты производятся в целях получения будущих экономических выгод, но это не ведет к созданию нематериального актива, отвечающего критериям признания, изложенным в МСФО 38.

Такие затраты могут рассматриваться как гудвилл, созданный внутри компании. Гудвилл, созданный внутри компании, не признается в качестве актива.

Иногда бывает трудно оценить, отвечает ли созданный внутри компании актив критериям признания НМА. Часто бывает трудно определить:

– существует ли нематериальный актив, который будет создавать будущие экономические выгоды, и в какой момент времени он появился;

– стоимость нематериального актива.

Для установления момента, с которого внутренне созданный нематериальный актив может быть признан в финансовой отчетности, процесс создания нематериального актива подразделяется на две стадии.

1. Стадия исследований

Под исследованиями понимаются оригинальные и научные поиски, предпринимаемые с целью получения новых научных либо технических знаний. В частности, к исследованиям относится деятельность, направленная на получение новых знаний, поиск, оценка и окончательный отбор применений результатов исследований или других знаний, поиск альтернативных материалов, устройств, продуктов, процессов, систем, услуг и т.п.

Затраты, понесенные на стадии исследований, не капитализируются (не входят в себестоимость будущего НМА), а признаются в качестве расходов периода, в котором они были произведены, поскольку на этапе исследований компания не может продемонстрировать уверенность в получении будущих экономических выгод.

2. Стадия разработок

Под разработками понимается применение результатов исследований. Как правило, фаза разработок является более продвинутой по сравнению с фазой исследований, и в ряде случаев компания может продемонстрировать тот факт, что актив будет создавать вероятные экономические выгоды.

При этом для признания нематериального актива на стадии разработок компания должна продемонстрировать (см. приведенную ниже схему):

а) техническую осуществимость завершения нематериального актива;

б) свое намерение завершить нематериальный актив и использовать либо продать его;

в) свою способность использовать либо продать актив;

г) то, как нематериальный актив будет создавать вероятные будущие экономические выгоды;

д) доступность достаточных технических, финансовых или других ресурсов для завершения разработки и для использования или продажи нематериального актива;

е) способность надежно оценить затраты, относящиеся к нематериальному активу, в ходе его разработки.

С момента, когда начинают выполняться все перечисленные условия, расходы, связанные с созданием актива, капитализируются. При этом ранее понесенные расходы, относящиеся к созданию актива и признанные в отчете о прибылях и убытках, не подлежат восстановлению и включению в стоимость нематериального актива.

В стоимость самостоятельно созданных нематериальных активов начиная с момента признания актива будут включаться все расходы, необходимые для создания актива и его подготовку к предполагаемому использованию, к которым относятся расходы:

– на материалы и услуги;

– заработная плата работников;

– на регистрацию юридических прав;

– амортизация патентов, лицензий, используемых при создании актива.

Отнесение расходов при создании НМА

Пример 2

В январе 2008 г. компания Soft начала исследования в области разработки технологии радиационной очистки зерна. В июне 2008 г. компания приступила к разработке опытного образца радиационной установки. По данным отдела маркетинга, соответствующие устройства сразу же после начала серийной эксплуатации будут востребованы на рынке. Расходы, необходимые для завершения проекта в соответствии с бизнес-планом, будут финансироваться за счет банковского кредита, договоренность о предоставлении которого достигнута с банком. Расходы, понесенные с января по май 2008 г., составили $5000 тыс., с июня по декабрь 2008 г. — $7000 тыс.

В соответствии с МСФО 38 компания Soft может начать капитализацию расходов на создание нематериального актива с июня 2008 г. Таким образом, его стоимость на 31.12.2008 составит $7000 тыс.

В некоторых случаях проект может состоять только из одной либо другой фазы. В этом случае применятся порядок учета для соответствующей фазы. Если компания не может отделить фазу исследования от фазы разработок при создании нематериального актива, расходы на создание актива учитываются, как если бы они были полностью понесены на стадии исследований.

Первоначальная оценка НМА согласно ПБУ 14/2007

Первоначально нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. В ПБУ 14/2007 установлены различные подходы определения первоначальной стоимости НМА в зависимости от способа приобретения нематериального актива.

В положении рассмотрены следующие способы приобретения НМА:

а) Приобретение нематериальных активов за плату.

б) Получение НМА по договору дарения.

в) Получение НМА в счет вклада в уставный (складочный) капитал.

г) Получение НМА по договору, предусматривающему исполнение обязательства неденежными средствами.

д) Созданные внутри компании НМА.

Приобретение нематериальных активов за плату

Под первоначальной стоимостью НМА, приобретенных за плату, понимается сумма всех фактических расходов, связанных с этим приобретением, за исключением НДС и других возмещаемых налогов. При покупке НМА их первоначальная стоимость определяется в сумме фактических затрат, например:

– суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

– суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

– регистрационные сборы (невозмещаемые налоги, вознаграждения посредническим организациям и т.п.);

– таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

– иные расходы, непосредственно связанные с приобретением нематериальных активов.

Расходы по полученным займам и кредитам не являются расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным.

Все вышеперечисленные затраты, согласно МСФО 38, также включаются в фактическую стоимость НМА, кроме затрат на кредит. Если срок оплаты нематериального актива превышает нормальные сроки кредита, то фактическая стоимость приобретения актива считается равной его цене в случае единовременной оплаты. Разница между этой суммой и общей суммой платежей признается как расходы на выплату процентов в течение срока кредита, если только она не капитализируется в соответствии с МСФО 23 «Затраты по займам».

Также в положении специально выделяются затраты, которые не следует включать в первоначальную стоимость НМА. Это общехозяйственные и аналогичные им расходы (кроме тех случаев, когда они непосредственно связаны с приобретением активов), что соответствуют стандарту.

Пример 3

Стоимость программного обеспечения составляет $500 тыс. при условии единовременной оплаты или $900 тыс. при оплате в рассрочку в течение двух лет. Независимо от выбранного способа оплаты балансовая стоимость нематериального актива будет равна $500 тыс. согласно МСФО 38 и $900 тыс. согласно ПБУ 14/2007. Если компания выберет второй способ оплаты, сумма в $400 тыс. будет учитываться как проценты в составе расходов компании, которые будут показаны МСФО в отчете о прибылях и убытках.

ПБУ 14/2007 признает нематериальным активом деловую репутацию. Стоимость ее определяется как разница между покупной и балансовой стоимостью. Гудвилл (деловая репутация) в международных стандартах не является НМА. Он может быть только выделенным в балансе отдельной статьей активом в случаях, когда компания была приобретена или при объединении бизнеса. Этот актив оценивается как разница между покупной и справедливой стоимостью активов.

Получение НМА по договору дарения

Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

В МСФО 38 рассмотрен способ безвозмездного получения НМА посредством правительственного гранта. В нем предлагается оценивать НМА двумя способами: по справедливой стоимости с одновременным признанием субсидии или по номинальной стоимости. В международном стандарте не раскрыт тот случай, когда дарителем является другая компания.

Получение НМА в счет вклада в уставный (складочный) капитал

Нематериальные активы могут быть внесены учредителями (участниками) в счет вклада в уставный (складочный) капитал организации. Первоначальной стоимостью таких НМА признается их денежная оценка, согласованная учредителями (участниками) организации. МСФО 38 не рассматривает такой вариант, а следовательно, и не запрещает его использовать. Однако не следует забывать, что вносимый НМА должен быть оценен по справедливой стоимости.

Получение НМА по договору, предусматривающему исполнение обязательства неденежными средствами

Нематериальные активы могут приобретаться также по договору, предусматривающему оплату неденежными средствами (в частности, по договору мены). В соответствии с ПБУ 14/2007 первоначальной стоимостью таких НМА признается стоимость переданного имущества. Эта стоимость устанавливается исходя из цены, по которой организация в сравнимых обстоятельствах обычно определяет стоимость аналогичных товаров (ценностей).

Первоначальная стоимость НМА, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, равна стоимости имущества, которое было передано взамен. А стоимость этого имущества соответствует цене, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров (ценностей).

Если же эту цену установить невозможно, то стоимость полученных НМА определяется исходя из цены, по которой обычно приобретаются аналогичные НМА.

Разница между стоимостью получаемых НМА и стоимостью переданных ценностей отражается как внереализационные доходы или расходы.

Если при обмене была доплата и справедливую стоимость НМА невозможно определить (согласно МСФО 38), то стоимость НМА корректируется на сумму оплаченных денежных средств или их эквивалентов.

Пример 4

Вы можете обменять $100 тыс. денежных средств и основное средство, имеющее балансовую стоимость $200 тыс., на торговую марку. Если торговая марка не может быть оценена по справедливой стоимости, ее первоначальная стоимость считается равной $300 тыс.

Если при совершении сделки компания признает убыток, то по переданному активу признается убыток от обесценения, и балансовая стоимость после обесценения присваивается новому активу; если прибыль, то балансовая стоимость НМА относится на резерв переоценки и не признается в качестве прибыли в отчете о прибылях и убытках.

Пример 5

Компания Soft является владельцем программного обеспечения, балансовая стоимость которого составляет $50 тыс. Soft обменивает его на франшизу компании Micro рыночной стоимостью $75 тыс. В учете компании Soft необходимо отразить увеличение балансовой стоимости полученной франшизы на $25 тыс. и отнести на резерв переоценки (такой доход не признается в качестве прибыли в отчете о прибылях и убытках, как это нужно делать в российском учете):

Дт «НМА» (франшиза) — $25 тыс.

Кт «Резерв переоценки» (капитал) — $25 тыс.

В учете компании Micro необходимо отразить уменьшение балансовой стоимости полученного программного обеспечения на $25 тыс. и отнести на отчет о прибылях и убытках (внереализационные расходы):

Дт «Убыток от обесценения» (ОПУ) — $25 тыс.

Кт «НМА» (программное обеспечение) — $25 тыс.

В российском учете нет счета, которому соответствовал бы счет «Убыток от обесценения»,что усложняет составление финансовой отчетности как при помощи трансформации бухгалтерской отчетности, составленной по российским стандартам, так и при ведении параллельного учета (российского и международного). Счету «Резерв переоценки» соответствует счет 83 «Добавочный капитал», но порядок его учета различается по МСФО и РСБУ.

Созданные внутри компании НМА

Нематериальный актив, созданный внутри компании, считается созданным, если:

– исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю;

– исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику;

– свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

Первоначальная стоимость внутрисозданного НМА определяется как сумма фактических расходов на его создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций по контрагентским (соисполнительским) договорам, патентные пошлины, связанные с получением патентов, свидетельств и т.п.), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Согласно МСФО 38, на первом этапе следует определить, отвечает ли созданный внутри компании нематериальный актив критериям признания. После признания актива НМА компания делит процесс создания актива на две стадии:

– стадию исследований;

– стадию разработок.

В стоимость созданного внутри компании НМА входят затраты, которые вошли в стадию разработок, и затраты, которые не были признаны в прошлых периодах в отчете о прибылях и убытках, — в этом заключается существенная разница между российским и международным учетом НМА.

Согласно российскому стандарту, все затраты на НИОКР, в случае положительного результата и документально оформленных результатов НИОКР, включаются в первоначальную стоимость созданного НМА.

Пример 6

Компания разрабатывает новую производственную технологию, которая позволит сократить расходы на производство. В течение 2006 г. (12 месяцев) расходы, связанные с этой разработкой, ежемесячно составляли 50 тыс. руб. С 1.01.2007 производственная технология начала отвечать критериям признания НМА (согласно МСФО 38). В 2007 г. происходил процесс доработки новой технологии и ее подготовка к использованию, затраты по которым составили 450 тыс. руб. На конец 2007 г. НМА документально оформлен.

Учет согласно МСФО 38:

Дт «Расходы по созданию НМА» (ОПУ) — 600 тыс. руб.

Кт «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» — 600 тыс. руб.

2007 г. (450 тыс. руб.)

Дт «НМА» (производственная технология) — 450 тыс. руб.

Кт «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» — 450 тыс. руб.

Учет согласно РСБУ:

2006 г. (50 тыс. руб. х 12 месяцев = 600 тыс. руб.)

Дт 08-8 «Выполнение НИОКР» — 600 тыс. руб.

Кт 70, 60, 69, 10, 02 «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» — 600 тыс. руб.

2007 г. (450 тыс. руб.)

Дт 08-8 «Выполнение НИОКР» — 450 тыс. руб.

Кт 70, 60, 69, 10, 02 «Оплата труда, кредиторская задолженность по приобретению необходимых материалов или услуг и др.» — 450 тыс. руб.

Дт 04 «НМА» — 1050 тыс. руб.

Кт 08-8 «Выполнение НИОКР» — 1050 тыс. руб.

1 Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина России, заменило ПБУ 14/2000.

2 См. МСФО (IFRS) 3 «Объединение бизнеса».

3 МСФО 38 «Нематериальные активы» не применятся к активам, которые относятся к нематериальным активам, предназначенным для продажи в ходе обычной деятельности, которые учитываются согласно МСФО 2 «Запасы», МСФО 11 «Договоры на строительство». В МСФО не указывается конкретное число месяцев использования НМА.

4 Ст. 138 Гражданского кодекса РФ.

5 См. МСФО 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».

Как компании применяют международные стандарты на практике?

Качественные стандарты бухгалтерской отчетности необязательно означают, что финансовая отчетность компаний будет следовать им в каждом пункте, касающемся отражения и раскрытия информации. К сожалению, степень соблюдения обязательных требований к раскрытию информации не всегда одинакова. Вопрос о том, соблюдаются ли эти требования и в какой степени, представляет интересный вопрос для изучения. И такие исследования проводились.

Данная статья основана на отчете АССА по этой теме. Отчет опубликован на английском языке, открытая ссылка на отчет есть по адресу: https://www.stir.ac.uk/research/hub/publication/14929. Название отчета: Worldwide application of IFRS 3, IAS 38 and IAS 36, related disclosures, and determinants of non-compliance.

В указанном отчете исследуется применение трех стандартов IFRS 3, МСФО 38 и МСФО 36 в бухгалтерской практике стран Европы и некоторых других стран, которые приняли международные стандарты отчетности или декларируют существенное сближение национальных стандартов и МСФО. Данное исследование АССА ставило целью проанализировать, применяются ли МСФО последовательно в разных странах и достигается ли фактическая сопоставимость отчетности. Отчет сам по себе довольно объемный, поэтому пока я остановлюсь на выводах, касающихся применения МСФО 38 «Нематериальные активы». Конечно же, в самом отчете гораздо больше статистической информации, чем в данной статье.

Какие компании из каких стран были выбраны для исследования

Для исследования необходимо было выбрать компании из стран с различными институциональными и нормативными режимами, как с развитыми, так и с формирующимися фондовыми рынками.

Процесс выбора компаний для исследования проходил в три этапа. Сначала были идентифицированы крупнейшие зарегистрированные компании в 23 странах. Для европейских стран использовался европейский индекс S&P 350, включающий в себя крупнейшие компании ЕС, которые наиболее тщательно отслеживаются и анализируются. Помимо компаний, присутствующих в индексе S&P 350, к выборке были добавлены отдельные европейские компании, включенные в национальные индексы стран с большой капитализацией.

Крупнейшие неевропейские компании были определены, исходя из их рыночной стоимости и присутствия в национальных фондовых индексах. В выборку вошли крупнейшие компании из индекса ASFA (Австралия), IBRX 50 (Бразилия), Shanghai SSE 50 Index (Китай), Hang Seng (Гонконг), FTSE Bursa Malaysia KLCI (Малайзия), NZX 15 (Новая Зеландия) и FTSE / JSE RAFI 40 (Южная Африка).

Таким образом, можно сказать, что все выбранные компании являются «голубыми фишками» в своих географических зонах. Примерно 17% выборки состоит из британских компаний (91), 8% французских (45) и 7% австралийских компаний (38). Вес остальных стран намного меньше.

В результате были отобраны компании из следующих 23 стран (в скобках количество компаний): Австралия (38), Австрия (15), Бельгия (11), Бразилия (25), Китай (9), Дания (13), Финляндия (21), Франция (45), Германия (29), Греция (9), Гонконг (24), Ирландия (18), Италия (20), Малайзия (19), Нидерланды (17), Новая Зеландия (11), Норвегия (17), Португалии (17), Южной Африки (21), Испании (25), Швеции (21), Швейцарии (28) и Великобритании (91). Всего 544 компании, более половины которых это европейские компании (397 или 73%).

Анализировалась отчетность за 2010 год. Все компании представляли собой разные отрасли экономики, но ни одна из них не относилась к финансовому сектору (не рассматривалась отчетность банков, страховых компаний, инвестиционных фондов и т.п.)

Применение МСФО 38 в бухгалтерской практике

Из общего количества компаний (544), попавших в исследование 517 компаний имеют по крайней мере один вид нематериальных активов в отчете о финансовом положении (не включая гудвилл). Примечательно, что 491 компания из 517, которые имеют по крайней мере один нематериальный актив, признали гудвилл, возникший в результате приобретений в год проведения исследования и/или в результате приобретений в более ранние периоды. Ожидаемо выяснилось, что значительные суммы нематериальных активов (без учета гудвилла) признаются в результате объединения компаний (слияния, поглощения). В целом значительная доля внеоборотных активов компаний состоит из нематериальных активов. На рис. 1 показано процентная доля нематериальных активов и гудвилла по разным отраслям экономики.

Рис. 1. Доля нематериальных активов и гудвилла в общей сумме активов

В исследовании используется классификация компаний по отраслям на основе отраслевой классификации Industry Classification Benchmark (ICB) (подробности есть в википедии). Так например, под наименованием «производство материалов» (английский термин «basic materials») объединены химическая промышленность, добыча полезных ископаемых (например, уголь, алмазы, золото), производство металлов (например, сталь, алюминий), деревообрабатывающая промышленность.

Исследование выявило, что в большинстве отраслей промышленности доля гудвилла в процентах от общей суммы активов больше, чем процентная доля остальных нематериальных активов. Процентная доля гудвилла в активах компаний варьируется от 6% (нефтегазовая отрасль) до 26,8% (технологические компании), в то время как другие нематериальные активы составляют от 4% (производство материалов) до 14,1% (технологические компании) от стоимости активов.

Рис. 2. Соотношение гудвила и других нематериальных активов в общей сумме активов по странам

(диаграмму можно увеличить, кликнув по ней)

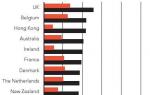

Если посмотреть на рис. 2, то явно видно преобладание гудвилла над нематериальными активами практически для всех стран, за исключением Италии, Португалии, Испании, Малайзии, Греции и Китая. Гудвилл в процентах от общих активов варьируется от 0,63% (в Китае) до почти 26% (в Великобритании), а остальные нематериальные активы (за исключением гудвилла) составляют от 1,63% до 13,51% от общего объема активов (опять же в Китае и Великобритании соответственно).

Если посмотреть на рис. 2, то явно видно преобладание гудвилла над нематериальными активами практически для всех стран, за исключением Италии, Португалии, Испании, Малайзии, Греции и Китая. Гудвилл в процентах от общих активов варьируется от 0,63% (в Китае) до почти 26% (в Великобритании), а остальные нематериальные активы (за исключением гудвилла) составляют от 1,63% до 13,51% от общего объема активов (опять же в Китае и Великобритании соответственно).

Таким образом, нематериальные активы относятся к наиболее существенным типам активов в большом количестве компаний на основных фондовых рынках мира. Статистические данные показывают, что в Великобритании, Бельгии, Гонконге, Франции, Дании, Нидерландах и Австралии до 39% общих активов компаний принимает вид нематериальных активов (включая гудвилл). Компании в Малайзии, Греции и Китае инвестируют в нематериальные активы меньше всего (т.е. менее 11% от общего объема активов, включая гудвилл). Или меньше всего покупают другие компании, ведь большая часть НМА признаются именно при приобретении других компаний.

Интересно посмотреть, какие классы нематериальных активов преобладают в финансовой отчетности компаний, подготовленной в соответствии с МСФО (рис.3). Левая диаграмма показывает количество компаний, имеющих различные классы НМА в отчете о финансовом положении. Исследование показало, что «прочие нематериальные активы» представляют собой отдельный класс нематериальных активов в отчете о финансовом положении в 453 из 517 компаний (т.е. 87,6%). Кроме прочих НМА чаще всего компании отражают программное обеспечение и торговые марки (что ожидаемо), реже всего — списки клиентов. Правая диаграмма показывает процентную долю разных классов НМА в общей сумме активов. Класс «прочие нематериальные активы» представляет в среднем 5,28% от общей стоимости активов компаний, это больше, чем остальные классы НМА. Даже бренды и торговые марки, права и лицензии несколько уступают по стоимости «прочим нематериальным активам».

Рис. 3. Различные классы НМА: частота встречаемости и величина в процентах от общих активов

Соблюдение требований к раскрытию информации в отчетности МСФО

МСФО (IAS) 38 требует от компаний предоставления информации о нематериальных активах в пояснительной записке (раскрытия). В соответствии с пунктом 118 МСФО 38 компании должны раскрывать следующую информацию по каждому классу нематериальных активов, проводя различие между внутренне генерируемыми нематериальными активами и другими (приобретенными) нематериальными активами:

- (a) являются ли сроки полезного использования неопределенными или конечными и, если они являются конечными, то чему равны сроки полезного использования НМА,

- (б) методы амортизации, используемые для нематериальных активов с конечным сроком полезного использования;

- (c) валовая балансовая стоимость и накопленная амортизация (вместе с накопленными убытками от обесценения) на начало и конец периода;

- (d) статью (строки) отчета о прибылях и убытках, в которую включена амортизация нематериальных активов, а также

- (e) сверка балансовой стоимости на начало и конец отчетного периода.

Исследование показало, что 269 из 517 компаний имеют внутренне-созданные нематериальные активы, 503 компании отразили в отчетности приобретенные нематериальные активы. Далеко не все из них сделали требуемые стандартом раскрытия информации.

Процент компаний, раскрывающих всю требуемую информацию по приобретенным нематериальным активам, составляет:

- сроки полезного использования НМА — 78,5% (83,6%*)

- метод амортизации НМА — 83,1% (85,5%)

- балансовая стоимость и накопленная амортизацию — 94,0% (96,3%)

- куда относится амортизация НМА в отчете о прибылях и убытках — 78,9% (73,6%)

- согласование балансовой стоимости НМА в начале и в конце периода — 93,8% (94,4%)

* — в скобках указан % компаний, раскрывающих данную информацию по нематериальным активам, созданным внутри компаний.

Как видно из приведенных цифр, по приобретенным НМА значительная (около 21% из 503) часть компаний, для которых эта информация является релевантной, не раскрывают статью отчета о прибылях и убытках, в которую включена амортизация нематериальных активов. Анализ показал, что только в Новой Зеландии, Норвегии и Ирландии все компании предоставляют эту информацию, в то время как в Австралии, Греции, Франции и Южной Африке процент компаний, предоставляющих такую информацию составляет 63%, 67%, 68% и 44% соответственно. Если сделать анализ по отраслям промышленности, то большинство компаний в телекоммуникационной отрасли (90%) предоставляют эту информацию. А компании, занятые в производстве потребительских товаров (consumer goods), довольно часто эту информацию не раскрывают (предоставляют только 50 из 73 компаний).

Также около 21% компаний не раскрывают, являются ли сроки полезного использования приобретенных нематериальных активов неопределенными (indefinite) или конечными (finite). Многие компании в Бельгии, Бразилии, Китае, Греции, Италии, Малайзии и Испании не предоставляют информацию о сроках полезного использования для приобретённых нематериальных активов (во всех этих странах менее 70% фирм предоставляют такую информацию). С другой стороны, более 90% компаний в Нидерландах, Великобритании, Норвегии и Австрии раскрывают эту информацию.

Интересно отметить, что ни одна компания, попавшая в исследование, не применяет модель переоценки к нематериальным активам, все компании используют метод себестоимости для оценки НМА (cost model). Этот факт улучшает сопоставимость финансовой отчетности по МСФО с отчетностью компаний из Китая и США, где модель переоценки НМА не разрешена. Совет по МСФО, возможно, захочет принять к рассмотрению (may wish to consider) вопрос о целесообразности применения модели переоценки для нематериальных активов.

Что касается нематериальных активов с неопределенным сроком полезного использования, то 151 компания указала, что у нее есть хотя бы один такой нематериальный актив. Только 58% (т.е. 88) этих компаний раскрывают причины, подтверждающие их оценку неопределенного срока полезного использования и/или фактора (факторов), который сыграл важную роль в определении этой оценки. А такие раскрытия обязательны согласно пункту 122 МСФО 38.

Выводы исследования

- Нематериальные активы относятся к наиболее существенным типам активов в большом количестве компаний на основных фондовых рынках мира. В таких странах, как Великобритания, Бельгия, Гонконг, Франция, Дания, Нидерланды и Австралия, до 39% общих активов компаний принимает вид нематериальных активов (включая гудвилл).

- Прочие нематериальные активы наряду с торговыми марками и лицензиями являются часто встречающимся классом нематериальных активов, они составляют существенную долю от стоимости активов компаний. Но что скрывается под этим наименованием «прочие»? Не стоит ли компаниям предоставлять читателям более подробную информацию?

- Большая часть нематериальных активов приобретается в сделках по объединению компаний.

- Не все компании делают требуемые стандартом раскрытия информации о нематериальных активах.

- Ни одна из компаний не использует модель переоцененной стоимости для учета нематериальных активов.

В целом, несмотря на то, что нематериальные активы составляют значительную долю активов компаний, соответствующие обязательные раскрытия не всегда приводятся в полном объеме.

Нематериальные активы в отчетности МСФО российских компаний

Данные в таблице ниже были взяты из консолидированной отчетности по МСФО за 2015 год. При желании любой может продолжить эту таблицу, и составляющих отчетность по МСФО, приведен по ссылке. Цифры приведены в миллионах рублей.

| Компания | Гудвилл | Остальные НМА | Итого НМА | Итого активы | % от активов |

| Ростелеком | 24,303 | 36,452 | 60,755 | 551,320 | 11% |

| МТС | 34,468 | 74,474 | 108,942 | 653,378 | 16,7% |

| Вымпелком | 113,369 | 35,976 | 149,345 | 672,467 | 22,2% |

| АФК Система | 43,861 | 118,188 | 162,049 | 826,742 | 19,6% |

| Мегафон | 33,909 | 61,800 | 95,709 | 469,391 | 20,4% |

| Роснефть | 227,000 | 48,000 | 275,000 | 9,638,000 | 2,85% |

| Северсталь | 33,571 | 191,361 | 224,932 | 5,866,785 | 3,83% |

| Газпром | 107,467 | 0 | 107,467 | 17,052,040 | 0,63% |

| ММК* | нет? | 1,311 | 1,311 | 448,776 | 0,29% |

*ММК — Магнитогорский металлургический комбинат

Как видно из таблицы, нематериальные активы составляют от 11 до 22% всех активов российских телекоммуникационных компаний. Компании из других отраслей (в данном случае нефтегазовая и сталелитейная) в целом имеют незначительные суммы НМА в процентах от общей стоимости активов.

Согласно пояснительным запискам большую часть нематериальных активов телекоммуникационных компаний составляют лицензии. Например, у компании Мегафон балансовая стоимость лицензий 4G равна 38,068, что составляет 61,5% от всех нематериальных активов без учета гудвилла. Остальное — частоты, биллинговое и телекоммуникационное программное обеспечение, абонентская база и прочие НМА.

Кроме телекоммуникационных компаний в таблице представлены данные по двум нефтегазовым компаниям (Роснефть, и Газпром) и двум металлургическим компаниям (ММК и Северсталь). Процентная доля НМА в активах этих компаний невелика, вероятно, поэтому информации в пояснениях к отчетности гораздо меньше, чем в отчетности телекоммуникационных компаний. Например, в отчетности ММК вообще нет отдельного раздела в пояснительной записке, касающегося нематериальных активов. Доля НМА в отчетности Севестали около 4%, в отчетности МСФО есть расшифровка движения нематериальных активов по классам: лицензии на добычу, программное обеспечение, активы. связанные с разведкой и прочие НМА. Но я не нашла необходимых раскрытий информации по срокам и методам амортизации НМА.

В отчетности компании Роснефть из 48 миллиардов рублей нематериальных активов кроме гудвила, половина (24 млрд) это права аренды земли и остальные 24 миллиарда рублей это прочие нематериальные активы без пояснений что это такое. Хотя, конечно, для Роснефти это небольшие суммы, меньше полмиллиарда долларов (24,000,000,000/56 ~430 миллионов долларов)

Что касается отчетности компании Газпром по международным стандартам, то в ней вообще нет строки «нематериальные активы», есть только строка «гудвилл». При этом в отчетности по РСБУ за этот период нематериальные активы присутствуют. Скорее всего, отсутствие строки НМА в консолидированной отчетности компании Газпром связано с тем, что в масштабах Группы величина нематериальных активов крайне незначительна (?).

У большинства бухгалтеров, которые сталкиваются с МСФО, не раз возникали трудности в отношении признания и оценки нематериальных активов. Сложность состоит в том, что международный стандарт МСФО 38 «Нематериальные активы» (далее – МСФО 38) отличается от ПБУ 14/2007 1, несмотря на то что указанный российский нормативный документ был принят во исполнение Программы реформирования бухгалтерского учета в соответствии с МСФО в 2007 г. Это ведет к признанию НМА в одном учете и непризнанию в другом, что, соответственно, искажает финансовую отчетность. Каким бы способом бухгалтер ни составлял отчетность по МСФО (с помощью трансформации или на основании параллельного учета), на этот участок следует обратить особое внимание.

ПРИЗНАНИЕ

Признание нематериального актива согласно МСФО 38

Для признания объекта в качестве нематериального актива необходимо, чтобы объект:

а) соответствовал определению нематериального актива;

б) отвечал критериям признания.

Определение нематериальных активов

МСФО 38 определяет нематериальные активы как идентифицируемые неденежные активы, не имеющие физической формы.

Основными характеристиками нематериальных активов, согласно британским стандартам, являются:

а) идентифицируемость;

б) наличие контроля со стороны предприятия;

в) способность приносить будущие экономические выгоды;

г) отсутствие физической формы.

Идентифицируемость

Нематериальный актив должен быть идентифицируем с тем, чтобы отделить его от деловой репутации.

Деловая репутация (гудвилл) – это разница между покупной стоимостью компании и справедливой стоимостью ее идентифицируемых чистых активов. Гудвилл, созданный внутри компании, а также возникающий в результате приобретения или объединения компаний, не должен признаваться в качестве нематериальных активов.

Нематериальный актив можно выделить из деловой репутации, если актив является отделяемым, о чем свидетельствует способность компании его продать, передать, сдать в аренду или обменять на другой актив. А также и в том случае, когда он возникает из договорных или иных правовых оснований вне зависимости от того, могут ли быть соответствующие права отделены от других прав и обязательств и от предприятия в целом. Так, например, лицензии на рыболовство, различного рода разрешения и преференции, предоставляемые государством, не могут быть переданы предприятием, за исключением случаев продажи бизнеса в целом, но в то же время, поскольку соответствующие права вытекают из положений законодательства, данные активы отвечают требованиям идентифицируемости.

Контроль

Компания контролирует актив, если она имеет право на получение будущих экономических выгод, лежащих в его основе, и может ограничить доступ третьих лиц к получению этих выгод. Как правило, возможность контроля увязывается с наличием юридических прав, которые могут быть осуществлены в судебном порядке. В то же время возможность принудительного осуществления прав в судебном порядке не является необходимым условием для контроля, так как компания может контролировать экономические выгоды каким-либо другим образом.

Например, предположим, что компания произвела научную разработку, которая используется в производстве товаров. Хотя изобретение не было запатентовано, оно будет приносить доход компании-изобретателю.

Во многих случаях контроль является тем самым «маркером», который позволяет отличить нематериальные активы от нематериальных ресурсов, таких как инвестиции в развитие и обучение персонала, и, скорее всего, позволяет повысить эффективность работы компании в будущем. Однако, как правило, компания не может продемонстрировать наличие достаточного контроля над экономическими выгодами, возникающими вследствие повышения квалификации персонала. По этой же причине не признаются в качестве нематериальных активов списки клиентов, составленные самой компанией, доля рынка, лояльность покупателей и т. п., поскольку компания вряд ли сможет осуществлять контроль над действием внешних факторов, таких как поведение персонала, реакция конкурентов и покупателей.

Будущие экономические выгоды

Будущие экономические выгоды, поступающие от актива, могут включать выручку от продажи товаров или услуг, экономию затрат либо другие выгоды, явля-ющиеся результатом использования актива.

Отсутствие физической формы

Отсутствие физической формы является необходимым, но не достаточным условием признания нематериального актива.

Предположим, что актив сочетает материальные и нематериальные элементы. Возникает вопрос: как учесть такой актив? С одной стороны, его нужно учесть в соответствии с МСФО 16 «Основные средств», а с другой – согласно МСФО 38 «Нематериальные активы». В данном случае необходимо принять решение о том, какой из этих элементов является более важным для эксплуатационной характеристики объекта. Например, программное обеспечение для станка с компьютерным управлением, который не может работать без этого конкретного программного обеспечения, является составной частью этого станка и учитывается в составе основного средства. То же самое относится и к операционной системе компьютера.

Если программное обеспечение не является составной частью соответству-ющих аппаратных средств, оно учитывается как нематериальный актив.

Критерии признания нематериальных активов

Критериями признания нематериальных активов являются:

– вероятность получения будущих экономических выгод, связанных с активом;

– возможность достоверной оценки стоимости актива.

Компания должна оценивать вероятность поступления будущих экономических выгод на основе оптимальной оценки руководством экономических условий, которые будут существовать на протяжении срока полезной службы нематериального актива.

Как правило, возможность достоверной оценки нематериального актива не вызывает сложности в случае, если актив был приобретен компанией (как индивидуальный актив либо в процессе объединения бизнеса) 2. Для оценки стоимости внутренне созданных нематериальных активов стандарт устанавливает дополнительные критерии.

Признание НМА согласно ПБУ 14/2007. Сравнительный анализ ПБУ 14/2007 и МСФО 38

Для признания объекта в качестве нематериального актива согласно ПБУ 14/2007 необходимо единовременное выполнение следующих условий:

а) отсутствие материально-вещественной (физической) структуры. Является важным, но не обязательным условием согласно МСФО 38;

б) возможность идентификации (выделения, отделения) организацией от другого имущества.

Заметим, что в российском учете следует учитывать деловую репутацию (гудвилл) как НМА. Согласно МСФО, условие идентификации напрямую связано

с разграничением актива от гудвилла, который не относится к НМА;

в) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации. Это условие напрямую связано с получением будущих экономических выгод, что соответствует МСФО 38;

г) использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Согласно МСФО 38, это условие не-обязательно и определяется самой организацией;

д) организацией не предполагается последующая перепродажа данного имущества в течение 12 месяцев или обычного операционного цикла, что в принципе соответствует МСФО 38 3;

е) способность приносить организации экономические выгоды (доход) в будущем. Соответствует МСФО 38;

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности, что не является условием, согласно МСФО 38, при признании НМА.

В табл. 1 перечислены активы компании, которые могут относиться к НМА согласно РСБУ и МСФО.

Таблица 1

Нематериальные активы

РСБУ (ПБУ 14/2007) |

МСФО 38 |

Объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности) |

Торговые марки |

Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель |

Фирменные наименования |

Программное обеспечение |

|

Исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров |

Лицензии и франшизы |

Исключительное право патентообладателя на селекционные достижения |

|

Деловая репутация |

Рецепты, формулы, проекты и макеты |

Организационные расходы, связанные с образованием юридического лица, признаваемые в соответствии с учредительными документами частью вклада участников (учредителей) в уставный капитал организации |

Незавершенные нематериальные активы |

Следует обратить внимание на то, что в соответствии с гражданским законодательством 4 исключительное право (интеллектуальная собственность) на результаты интеллектуальной деятельности возникает только в случаях, предусмотренных Гражданским кодексом РФ и другими законами.

Перечь соответствующих законов ограничен и включает в себя:

– Закон РФ от 23 сентября 1992 г. № 3523-I «О правовой охране программ для электронных вычислительных машин и баз данных»;

– Закон РФ от 23 сентября 1992 г. № 3520-I «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров»;

– Закон РФ от 23 сентября 1992 г. № 3526-I «О правовой охране топологий интегральных микросхем».

Если полученный интеллектуальный результат или иной нематериальный ресурс, имеющийся у компании, не подлежит правовой охране в соответствии с указанными законами, говорить о наличии исключительных прав на результаты интеллектуальной деятельности нельзя. С точки зрения отчетности, подготовленной в соответствии с РСБУ, это ведет к невозможности признания в качестве нематериальных активов ряда объектов, признаваемых нематериальными активами в соответствии с МСФО. К таким объектам, в частности, относятся лицензии на телерадиовещание, права посадки в аэропорту, импортные квоты, интернет-сайты (если они не рассматриваются в качестве баз данных), права на доступ к ограниченным ресурсам и т. д.

В составе нематериальных активов, согласно РСБУ, учитываются организационные расходы, т.е. расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников в уставный (складочный) капитал организации. МСФО 38 исходит из того, что расходы на юристов и секретариат, понесенные при учреждении юридического лица, признаются в отчете о прибылях и убытках по мере их осуществления.

Немаловажным моментом является то, что как только НМА не отвечает определению нематериального актива (идентифицируемость, контроль, будущие экономические выгоды), то он должен быть признан в качестве расхода по мере его возникновения.

Согласно ПБУ 14/2007, как и МСФО 38, в состав НМА не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Различия признания НМА согласно МСФО и РСБУ приведены в табл. 2.

Таблица 2

Различия признания НМА, учитываемых по МСФО и РСБУ

ОЦЕНКА

Первоначальная оценка НМА согласно МСФО 38

Первоначально нематериальные активы оцениваются по фактической себестоимости. МСФО 38 устанавливает подходы к определению фактической себестоимости в зависимости от способа приобретения нематериального актива.

В стандарте рассмотрены следующие способы приобретения:

а) отдельная покупка;

б) приобретение в процессе объединения компаний;

в) приобретение посредством правительственного гранта;

г) создание нематериальных активов.

Отдельная покупка

Первоначальная стоимость нематериального актива включает:

– покупную цену;

– импортные пошлины;

– невозмещаемые налоги, включаемые в стоимость приобретения;

– оплату юридических услуг;

– затраты, напрямую связанные с подготовкой актива к использованию по назначению;

– вычеты, такие как скидки и возврат переплаты.

Признание расходов в стоимости актива прекращается, когда актив приведен в состояние, необходимое для его использования в соответствии с планами менеджмента. В частности, в балансовую стоимость актива не включаются расходы, понесенные с момента, когда актив готов к использованию, до момента начала его фактической эксплуатации, а также первоначальные операционные убытки, понесенные вследствие временного отсутствия спроса на продукцию.

Пример 1

Компания «Soft» приобрела права на программный продукт у компании «Micro» за $18 тыс. Расходы на регистрацию приобретенных прав составили $1 тыс., $0,5 тыс. было уплачено юридической компании «Юрист» за составление договора уступки прав. Каждые 6 месяцев «Soft» уплачивает сбор за поддержание регистрации права в размере $150. Фактическое использование программного продукта было начато через 14 месяцев после первоначальной регистрации, и к этому моменту за поддержание регистрации было уплачено $300.

В стоимость нематериального актива будут включены следующие расходы:

– стоимость прав в сумме $18 тыс.;

– расходы на первоначальную регистрацию в сумме $1 тыс.;

– расходы на юридические услуги в сумме $500 тыс.

Расходы на подержание регистрации в фактическую себестоимость не включаются, поскольку они не являются необходимыми для приведения актива в состояние, требуемое для начала его использования.

Приобретение в процессе объединения компаний

Если нематериальный актив приобретается при объединении компаний, фактическая себестоимость нематериального актива определяется как его справедливая стоимость на дату приобретения. При объединении компаний те активы, которые не были признаны в приобретенной компании, могут быть признаны НМА, если:

– актив отвечает критериям признания;

– справедливая стоимость нематериального актива может быть достоверно оценена.

В случае если справедливую стоимость актива невозможно оценить, то этот актив не признается отдельно, а включается в гудвилл.

Например, наиболее надежную оценку справедливой стоимости нематериальных активов обеспечивают котировальные цены на активном рынке. В случае когда для нематериального актива активный рынок отсутствует, справедливая стоимость нематериального актива определяется как сумма, которую предприятие заплатило бы за актив на дату приобретения в сделке между независимыми, осведомленными и желающими совершить такую сделку сторонами на основании наилучшей имеющейся информации.

При оценке справедливой стоимости нематериального актива также могут быть использованы различные методики косвенной оценки, если они отражают текущие операции и практику в отрасли, к которой относится нематериальный актив. При оценке справедливой стоимости нематериальных активов, приобретенных в процессе объединения компаний, могут быть использованы данные независимых оценщиков, но в то же время следует иметь в виду, что наличие оценки независимого оценщика само по себе не является основанием для отдельного признания нематериального актива, если критерии для его признания, установленные стандартом, не выполняются.

Приобретение посредством правительственного гранта

Примерами ситуаций, в которых актив может быть приобретен посредством правительственного гранта, являются безвозмездно полученные права посадки в аэропорту, лицензии на телерадиовещание, импортные лицензии, права на доступ к ограниченным ресурсам, предоставленные государством. В этом случае организация, согласно основному порядку учета правительственных субсидий, может признать нематериальный актив по справедливой стоимости с одновременным признанием субсидии либо в соответствии с альтернативным порядком учета признать нематериальный актив по номинальной сумме 5. В последнем случае в стоимость нематериального актива также будут включены любые затраты, непосредственно относящиеся к подготовке актива к предполагаемому использованию.

Обмен активами

При получении нематериального актива в обмен на другой неденежный актив фактическая себестоимость нематериального актива оценивается по справедливой стоимости переданного актива, за исключением случаев, когда справедливая стоимость полученного актива является более очевидной. В случае когда справедливая стоимость не может быть надежно определена, фактическая себестоимость нематериального актива оценивается исходя из балансовой стоимости переданного актива.

Создание нематериальных активов

В некоторых случаях затраты производятся в целях получения будущих экономических выгод, но это не ведет к созданию нематериального актива, отвечающего критериям признания, изложенным в МСФО 38.

Такие затраты могут рассматриваться как гудвилл, созданный внутри компании. Гудвилл, созданный внутри компании, не признается в качестве актива.

Иногда бывает трудно оценить, отвечает ли созданный внутри компании

актив критериям признания НМА. Часто бывает трудно определить:

– существует ли нематериальный актив, который будет создавать будущие экономические выгоды, и в какой момент времени он появился;

– стоимость нематериального актива.

Для установления момента, с которого внутренне созданный нематериальный актив может быть признан в финансовой отчетности, процесс создания нематериального актива подразделяется на две стадии.

1. Стадия исследований

Под исследованиями понимаются оригинальные и научные поиски, предпринимаемые с целью получения новых научных либо технических знаний. В частности, к исследованиям относится деятельность, направленная на получение новых знаний, поиск, оценка и окончательный отбор применений результатов исследований или других знаний, поиск альтернативных материалов, устройств, продуктов, процессов, систем, услуг и т. п.

Затраты, понесенные на стадии исследований, не капитализируются (не входят в себестоимость будущего НМА), а признаются в качестве расходов периода, в котором они были произведены, поскольку на этапе исследований компания не может продемонстрировать уверенность в получении будущих экономических выгод.

2. Стадия разработок

Под разработками понимается применение результатов исследований. Как правило, фаза разработок является более продвинутой по сравнению с фазой исследований, и в ряде случаев компания может продемонстрировать тот факт, что актив будет создавать вероятные экономические выгоды.

При этом для признания нематериального актива на стадии разработок компания должна продемонстрировать (см. приведенную ниже схему):

а) техническую осуществимость завершения нематериального актива;

б) свое намерение завершить нематериальный актив и использовать либо продать его;

в) свою способность использовать либо продать актив;

г) то, как нематериальный актив будет создавать вероятные будущие экономические выгоды;

д) доступность достаточных технических, финансовых или других ресурсов для завершения разработки и для использования или продажи нематериального актива;

е) способность надежно оценить затраты, относящиеся к нематериальному активу, в ходе его разработки.

С момента, когда начинают выполняться все перечисленные условия, расходы, связанные с созданием актива, капитализируются. При этом ранее понесенные расходы, относящиеся к созданию актива и признанные в отчете о прибылях и убытках, не подлежат восстановлению и включению в стоимость нематериального актива.

В стоимость самостоятельно созданных нематериальных активов начиная с момента признания актива будут включаться все расходы, необходимые для создания актива и его подготовки к предполагаемому использованию, к которым относятся расходы:

– на материалы и услуги;

– заработная плата работников;

– на регистрацию юридических прав;

– амортизация патентов, лицензий, используемых при создании актива.

Отнесение расходов при создании НМА

Пример 2

В январе 2008 г. компания «Soft» начала исследования в области разработки технологии радиационной очистки зерна. В июне 2008 г. компания приступила к разработке опытного образца радиационной установки. По данным отдела маркетинга, соответствующие устройства сразу же после начала серийной эксплуатации будут востребованы на рынке. Расходы, необходимые для завершения проекта в соответствии с бизнес-планом, будут финансироваться за счет банковского кредита, договоренность о предоставлении которого достигнута с банком. Расходы, понесенные с января по май 2008 г., составили $5000 тыс., с июня по декабрь 2008 г. – $7000 тыс.

В соответствии с МСФО 38 компания «Soft» может начать капитализацию расходов на создание нематериального актива с июня 2008 г. Таким образом, его стоимость на 31.12.2008 составит $7000 тыс.

В некоторых случаях проект может состоять только из одной либо другой фазы. В этом случае применяется порядок учета для соответствующей фазы. Если компания не может отделить фазу исследования от фазы разработок при создании нематериального актива, расходы на создание актива учитываются, как если бы они были полностью понесены на стадии исследований.

Первоначальная оценка НМА согласно ПБУ 14/2007

Первоначально нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. В ПБУ 14/2007 установлены различные подходы определения первоначальной стоимости НМА в зависимости от способа приобретения нематериального актива.

В положении рассмотрены следующие способы приобретения НМА:

а) Приобретение нематериальных активов за плату.

б) Получение НМА по договору дарения.

в) Получение НМА в счет вклада в уставный (складочный) капитал.

г) Получение НМА по договору, предусматривающему исполнение обязательства неденежными средствами.

д) Созданные внутри компании НМА.

Приобретение нематериальных активов за плату

Под первоначальной стоимостью НМА, приобретенных за плату, понимается сумма всех фактических расходов, связанных с этим приобретением, за исключением НДС и других возмещаемых налогов. При покупке НМА их первоначальная стоимость определяется в сумме фактических затрат, например:

– суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

– суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

– регистрационные сборы (невозмещаемые налоги, вознаграждения посредническим организациям и т. п.);

– таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

– иные расходы, непосредственно связанные с приобретением нематериальных активов.

Расходы по полученным займам и кредитам не являются расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным.

Все вышеперечисленные затраты, согласно МСФО 38, также включаются в фактическую стоимость НМА, кроме затрат на кредит. Если срок оплаты нематериального актива превышает нормальные сроки кредита, то фактическая стоимость приобретения актива считается равной его цене в случае единовременной оплаты. Разница между этой суммой и общей суммой платежей признается как расходы на выплату процентов в течение срока кредита, если только она не капитализируется в соответствии с МСФО 23 «Затраты по займам».

Также в положении специально выделяются затраты, которые не следует включать в первоначальную стоимость НМА. Это общехозяйственные и аналогичные им расходы (кроме тех случаев, когда они непосредственно связаны с приобретением активов), что соответствуют стандарту.

Пример 3

Стоимость программного обеспечения составляет $500 тыс. при условии единовременной оплаты или $900 тыс. при оплате в рассрочку в течение двух лет. Независимо от выбранного способа оплаты балансовая стоимость нематериального актива будет равна $500 тыс. согласно МСФО 38 и $900 тыс. согласно ПБУ 14/2007. Если компания выберет второй способ оплаты, сумма в $400 тыс. будет учитываться как проценты в составе расходов компании, которые будут показаны МСФО в отчете о прибылях и убытках.

ПБУ 14/2007 признает нематериальным активом деловую репутацию. Стоимость ее определяется как разница между покупной и балансовой стоимо-стью. Гудвилл (деловая репутация) в международных стандартах не является НМА. Он может быть только выделенным в балансе отдельной статьей активом в случаях, когда компания была приобретена или при объединении бизнеса. Этот актив оценивается как разница между покупной и справедливой стоимостью активов.

Получение НМА по договору дарения

Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

В МСФО 38 рассмотрен способ безвозмездного получения НМА посредством правительственного гранта. В нем предлагается оценивать НМА двумя способами: по справедливой стоимости с одновременным признанием субсидии или по номинальной стоимости. В международном стандарте не раскрыт тот случай, когда дарителем является другая компания.

Получение НМА в счет вклада в уставный (складочный) капитал

Нематериальные активы могут быть внесены учредителями (участниками) в счет вклада в уставный (складочный) капитал организации. Первоначальной стоимостью таких НМА признается их денежная оценка, согласованная учредителями (участниками) организации. МСФО 38 не рассматривает такой вариант, а следовательно, и не запрещает его использовать. Однако не стоит забывать, что вносимый НМА должен быть оценен по справедливой стоимости.

Получение НМА по договору, предусматривающему исполнение обязательства неденежными средствами

Нематериальные активы могут приобретаться также по договору, предусматривающему оплату неденежными средствами (в частности, по договору мены). В соответствии с ПБУ 14/2007 первоначальной стоимостью таких НМА признается стоимость переданного имущества. Эта стоимость устанавливается исходя из цены, по которой организация в сравнимых обстоятельствах обычно определяет стоимость аналогичных товаров (ценностей).

Первоначальная стоимость НМА, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, равна стоимости имущества, которое было передано взамен. А стоимость этого имущества соответствует цене, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров (ценностей).

Если же эту цену установить невозможно, то стоимость полученных НМА определяется исходя из цены, по которой обычно приобретаются аналогичные НМА.

Разница между стоимостью получаемых НМА и стоимостью переданных ценностей отражается как внереализационные доходы или расходы.

Если при обмене была доплата и справедливую стоимость НМА невозможно определить (согласно МСФО 38), то стоимость НМА корректируется на сумму оплаченных денежных средств или их эквивалентов.

Пример 4

Вы можете обменять $100 тыс. денежных средств и основное средство, имеющее балансовую стоимость $200 тыс., на торговую марку. Если торговая марка не может быть оценена по справедливой стоимости, ее первоначальная стоимость считается равной $300 тыс.

Если при совершении сделки компания признает убыток, то по переданному активу признается убыток от обесценения, и балансовая стоимость после обес-ценения присваивается новому активу; если прибыль, то балансовая стоимость НМА относится на резерв переоценки и не признается в качестве прибыли в отчете о прибылях и убытках.

Пример 5

Компания «Soft» является владельцем программного обеспечения, балансовая стоимость которого составляет $50 тыс. «Soft» обменивает его на франшизу компании «Micro» рыночной стоимо-стью $75 тыс. В учете компании «Soft» необходимо отразить увеличение балансовой стоимости полученной франшизы на $25 тыс. и отнести на резерв переоценки (такой доход не признается в качестве прибыли в отчете о прибылях и убытках, как это нужно делать в российском учете):

Дт «НМА» (франшиза) – $25 тыс.

Кт «Резерв переоценки» (капитал) – $25 тыс.

В учете компании «Micro» необходимо отразить уменьшение балансовой стоимости полученного программного обеспечения на

$25 тыс. и отнести на ():

Дт «Убыток от обесценения» (ОПУ) – $25 тыс.

Кт «НМА» (программное обеспечение) – $25 тыс.

В российском учете нет счета, которому соответствовал бы счет «Убыток от обесценения», что усложняет составление финансовой отчетности как при помощи трансформации бухгалтерской отчетности, составленной по российским стандартам, так и при ведении параллельного учета (российского и международного). Счету «Резерв переоценки» соответствует счет 83 «Добавочный капитал» , но порядок его учета различается по МСФО и РСБУ.

Созданные внутри компании НМА

Нематериальный актив, созданный внутри компании, считается созданным, если:

– исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю;

– исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику;

– свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

Первоначальная стоимость внутрисозданного НМА определяется как сумма фактических расходов на его создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций по контрагентским (соисполнительским) договорам, патентные пошлины, связанные с получением патентов, свидетельств и т. п.), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Согласно МСФО 38, на первом этапе следует определить, отвечает ли созданный внутри компании нематериальный актив критериям признания. После признания актива НМА компания делит процесс создания актива на две стадии: